动力煤策略半年报:需求回升缓慢 煤价中枢下移

总结:随着迎峰度夏旺季到来,社会用电季节性回升,电煤日耗呈现同样的季节性增长,而进口煤在连续两年多的通关增量后存总量收紧的可能,旺季虽存放松预期,但也难以达到前两年的高位水平,因此环渤海港口采购被动增加,市场支撑仍在。长期来看,煤炭作为工业原料,属于需求驱动型大宗商品,在国内危机余波仍在、海外危机持续加重的背景下,工业用电及三产服务业用电将成为社会用电增速的拖累,电煤消耗水平依旧呈现低迷的状态,从而导致煤炭市场价格中枢继续下移。

供给端继续增长:根据能源局数据推算,2020年在产产能大约在38亿吨,且在四年供给侧结构性改革之后,晋陕蒙生产集中度超过70%,而且规模化效应大幅提高,全国千万吨级超大型几乎全部位于三省主产地,技术水平与成本优化能力较2015年发生质的变化。

消费端或有下降:作为动力煤(554, 9.20, 1.69%)主要消费终端,电煤环比增速的大幅下滑,从市场采购上可释放的边际提升将受到明显压制,消费虽仍能继续增加,但月均200万吨的增量亦难以抵消国内产能继续释放的增量,需求端驱动将呈现中性偏低的状态。

风险因素:进口通关大幅收紧,需求超预期回归(上涨风险);水电增发超预期,需求恢复不及预期(下行风险)

一、供给端继续增长

(一)十三五收官年,优质产能释放

2020年以来,由新型冠状病毒肺炎引发的烈性公共危机席卷全国,为保障公共安全,各地区采取严格的防疫防控措施,但随着疫情的发展,影响国计民生的行业需要陆续开工以保障社会的正常运转,煤炭作为国内第一大能源品种,无论是在保障电力供应还是取暖供应上,都具有不可替代的作用,因此成为第一批重要复产行业。

在疫情仍在发展期间,国有主要大型煤矿就基本达到70%以上的开工率,且随着国家能源部门与地方政府的协调,剩余大型国有煤矿及其他民营中大型煤矿也陆续开工复产,以保障全国能源供应。到三月中下旬,随着全国新增拐点的到来,煤矿开工率快速回升,按照国家能源局的数据,全国煤矿产能开工率超过90%,但由于这一数据的总基数包含大量的建设中煤矿及试运转煤矿,因此实际在产产能开工率基本达到100%,即基本实现完全复产。

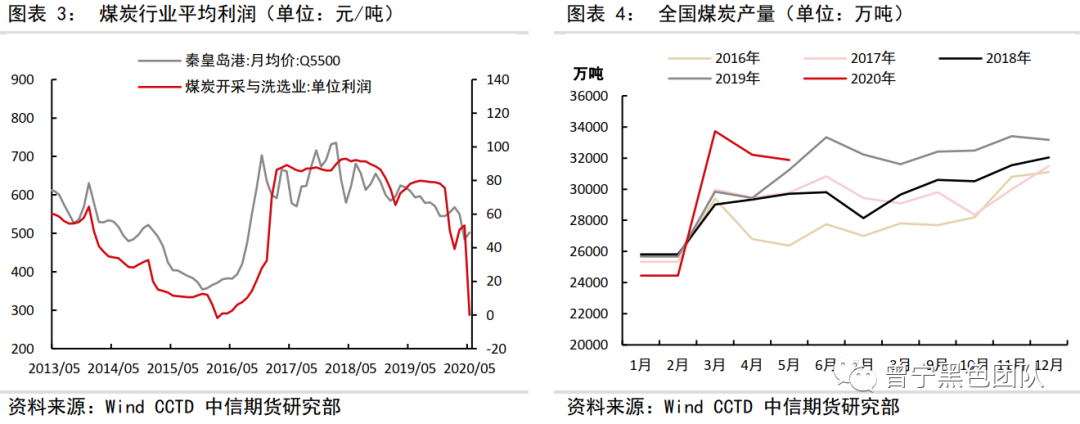

2020年,是“十三五规划”收官之年,亦是5年煤炭行业落后产能去化的最后一年,但随着各地区的去产能任务的加快推进,原计划的8亿吨落后产能去化任务已提前完成,转而是优质产能的释放。同样根据能源局数据推算,2020年在产产能大约在38亿吨,且在四年供给侧结构性改革之后,晋陕蒙生产集中度超过70%,而且规模化效应大幅提高,全国千万吨级超大型几乎全部位于三省主产地,技术水平与成本优化能力较2015年发生质的变化。

(二)成本不断优化,生产稳中有增

整个上半年,虽然国际国内均处于公共卫生安全危机之下,但在保障民生的巨大社会责任下,煤炭企业仍旧继续生产。据国家统计局数据,2020年1-5月份,全国原煤总产量累计14.7亿吨,累计同比增长0.9%,增速与去年同期持平。其中,晋陕蒙三省生产合计大约10.3亿吨,较去年同期上涨4.3%,增速大幅超过全国原煤生产增速,且占比继续超过70%,起到了主产地的主要作用。

经过四年多供给侧结构性改革,煤炭行业规模化效应与成本优化能力不断提升,其最有利的表现就是行业产销单位成本的大幅下降,2015年行业境况最差时最低成本都在500元/吨,但到2018年-2019年,行业资产负债表与利润表得到明显修复的同时,产销单位成本下降到不足450元/吨,行业抗压能力的提高也使得生产供应能力相对稳定。2020年4月份在需求明显压制、供应大幅增加的背景下,环渤海港口价格跌落红色区间,月均价只有480元/吨,但煤炭行业平均利润依旧在50元/吨以上,较2016年前同样价格水平下利润提升超过20元/吨。而随着需求逐步释放,采购成交增加,市场虽总量宽松但较4月份已明显好转,行业利润水平亦再次回升60元/吨以上,因此我们认为2020年煤炭产量仍然可能实现正增长。

(三)进口通关收紧,总量或有下降

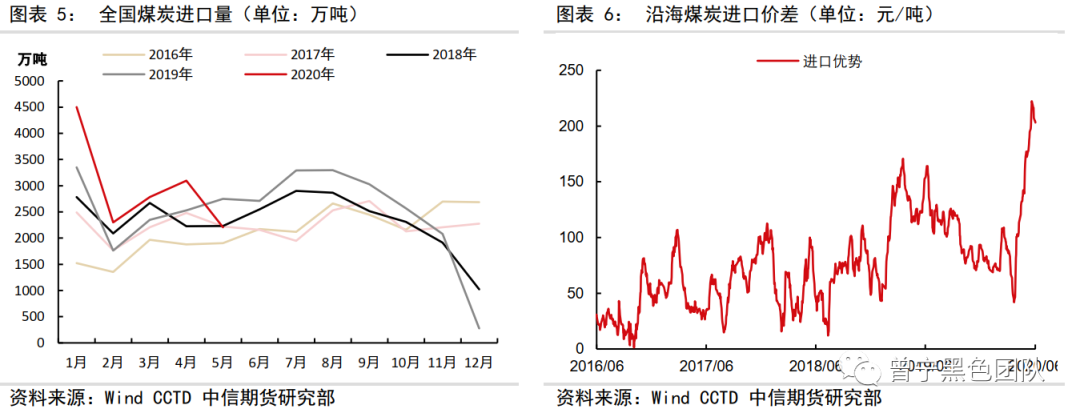

关乎供给端的另外一个重要节点就是进口,根据海关总署公布的数据显示,2020年1-5月,中国累计进口煤炭14871万吨,同比大幅增长16.8%,占2019年全年进口总额度的50%。2019年总体进口量较2018年继续增加,但基本维持在平控的状态,尤其是2019年11月之后的大幅收紧,使得12月份进口通关量大幅缩减到277万吨左右,不过这也导致了2020年1月份的集中通关,使得1月进口量可能超过4500万吨之高。这一情况基本与2018年2019年初的问题类似,尽管前一年度维持了总量控制的指标要求,但下一年的年初进口平均回去后,进口量依旧较大,这种周而复始的操作也使得国内用煤企业可以借用时间差来透支进口额度,保持优势价格煤源的供应稳定。

但随着国内产能逐步增加,内产供应量逐步增大,原来起到补充作用的进口煤炭继续放量通关,将对国内市场产生巨大的冲击,尤其是在国际公共危机影响之下,不利于国内就业的稳定。因此,我们看到在5月份,进口量大幅减少,原有的通关政策均有所收紧,而且随着旺季的到来,市场原有仅在淡季收紧、旺季即将放松的预期可能逐步落空,全年总量收紧的管控可能兑现。但旺季电煤保供应依旧是主要旋律,在内外价差明显拉到200元/吨以上的水平时,阶段性有所放松也有可能,进口冲击的风险依旧存在。

二、消费端或有下降

(一)危机余波影响,用电增长存忧

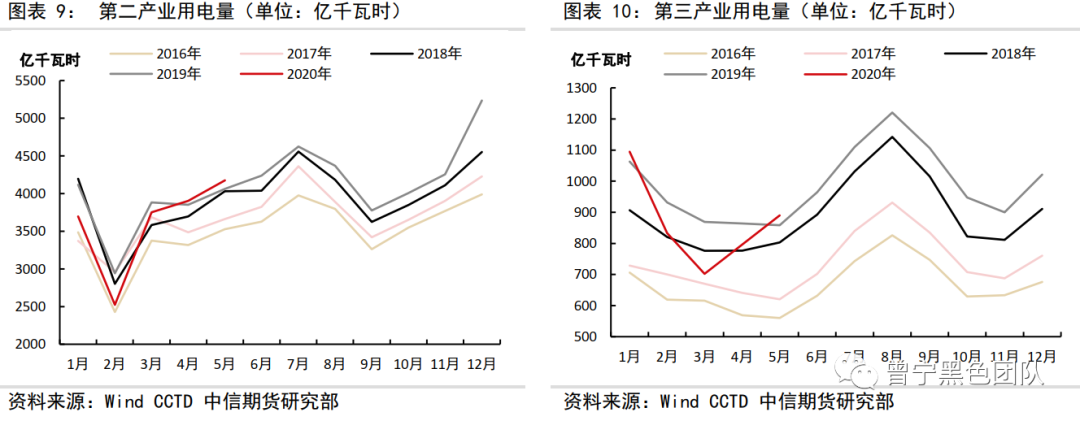

作为煤炭消费第一大终端,电力数据在上半年的疫情之下降幅明显,根据国家国家统计局数据,2020年1-5月份,全社会用电量约2.72万亿千瓦时,累计同比下降2.85%,较4月份累计增速收窄1.9个百分点。分项来看,由于疫情的影响,导致全国处于全民隔离状态,而且居民生活需要正常保障,因此以农副产品生产为主的第一产业与城乡居民生活用电受到影响较小,二者均维持正增长。其中,第一产业用电累计297亿千瓦时,同比增长7.1%,城乡居民用电累计4506亿千瓦时,同比增长5.2%。

在社会用电结构中占比较大、增速贡献度较高的第二产业与第三产业均遭到较大的冲击,尤其是二月份,几乎均录得大于10%的同比负增长,由此对整个社会用电具有较强的负效应。具体来看,第二产业用电累计1.81万亿千瓦时,同比下降达到4%,对社会用电拖累最为严重;第三产业用电一月份尚为正增长,但在疫情影响下,三月份用电同比大幅下降近20%,5月份虽当月转正,但累计增速同样下滑6.3%。

另外值得注意的是,虽然5月份用电同比实现4.6%的正增长,但看2019年5月同期,同比增速只有2.35%,为2019年增速最低的一个月,因此原始基数低是同比增速表现明显的一个重要原因。而从绝对值来看,同比增量仅有260亿千瓦时,在社会用电中合计占比仅有15%的一产用电及居民用电增量却有近130亿千瓦时,占增量的降近50%。原预期的5月份在集中复工及赶工推动下,第二产业及第三产业可能会有较为明显变化,但实际情况却大幅低于预期,表明疫情余波对市场影响依旧存在,实体经济依旧受到较大冲击,后期工业用电及三产用电增量依旧有限,社会用电增量依旧存有较大的隐忧。

(二)清洁装机增加,替代能源发力

全社会用电的大幅下降,拖累发电量同样进入负增长区间,1-5月份,全国发电总量合计2.73万亿千瓦时,较去年同期下降3.1%。分项来看,火力发电量累计2万亿千瓦时,同比累计下降3.1%,较总发电增速持平;水力发电由于处于淡季且来水明显少于去年,因此发电量累计达到3558亿千瓦时,同比降幅11.3%;但其他清洁能源表现较佳,其中核电同比达到5.9%的增幅,而风电录得9.7%的正增长。

近年以来,风光水核等新能源装机容量大幅增加,根据《十三五能源发展规划》,到2020年新能源发电在一次能源消费中要达到15%,当前已达14.3%,距目标一步之遥。核电受季节性影响较小,且机组容量提高后,发电量与发电增速将继续维持;水电的增量与来水量有关,上半年水电淡季,进入收缩空间,对火电的替代有所减少,但三季度是水电旺季,增量明显,例如2019年二季度水电增量消化掉整个发电增量的一半,对火电挤出效应尤为明显。

(三)火电增长受限,电煤增速下滑

通过数据分析与预测我们看到,2020年全社会用电量及全口径发电量在中性偏乐观的赶工预期下,全年增速最高追到1.5%-2%,而从绝对量上来看,仅有1000亿千瓦时,清洁能源的增量替代即可达到近50%,而火电机组的增量预计仅有不到600亿千瓦时。1-5月份尤其是四五月份,在水电超异常低发的情况下,火电增量较为明显,但由于发电增量总基数有限,且水电异常情况在6月份已有明显好转,甚至可能出现增发追平的可能,因此我们预估火力发电增速全年最高追平到1.2%,折算到动力煤上不到2500万吨的增量。作为动力煤主要消费终端,电煤环比增速的大幅下滑,从市场采购上可释放的边际提升将受到明显压制,消费虽仍能继续增加,但月均200万吨的增量亦难以抵消国内产能继续释放的增量,需求端驱动将呈现中性偏低的状态。

三、库存端累积压力逐步增大

通过前文的分析,我们可以看到供强需弱、供需宽松依旧是未来现货市场的主要特征,其直接导致的结果就是终端库存的去化缓慢以及社会库存的大量累积,鉴于坑口环保措施的要求,产地很难进行堆存,那么我们的观察点就是中转港口与终端电厂的库存。

对于各环节的库存累积,我们按照自下而上的方式进行分析:首先终端电厂在长协等措施的保障下,需求的低迷降低了去库存的速度,在本就高基数的前提下,旺季去库存可能难以奏效,当前电厂库存同比往年仍然处于历史最高位置。

电厂去库存的失败,直接导致的就是港口市场贸易煤的采购与拉运,在长协库存基数提高、市场贸易销售低迷情况下,不同结构的库存累积随即成为一种趋势,进而将中下游个港口库存再次累积到历史同期高位。

对于沿海电厂来说,进口煤的补充在2019年-2020年起到了重要的作用,这也是北港作业量难以提升但下游库存却一直维持高位的主要原因,因此三季度的进口煤,关乎到电厂库存有效补充来源的问题,再叠加旺季消耗,库存有小幅去化的可能,同样也会被动增加北港的采购量,导致环渤海港口库存累积速度变缓。但如果按照前文所述,社会用电增量受限,水电超季节性增发明显,则电煤消费速度也将变缓,库存累积速度提升。

四、总结:疫情影响仍在,市场稳中趋弱

中短期存支撑:随着迎峰度夏旺季到来,社会用电季节性回升,电煤日耗呈现同样的季节性增长,而进口煤在连续两年多的通关增量后存总量收紧的可能,旺季虽存放松预期,但也难以达到前两年的高位水平,因此环渤海港口采购被动增加,市场支撑仍在。

长期仍震荡偏弱:长期来看,煤炭作为工业原料,属于需求驱动型大宗商品,在国内危机余波仍在、海外危机持续加重的背景下,对于外贸出口依存度较高的中国工业来说,是一次较为有力的冲击,工业用电及三产服务业用电将成为社会用电增速的拖累,电煤消耗水平依旧呈现低迷的状态,从而导致煤炭市场价格中枢继续下移。

风险提示:

进口量大幅减少:进口煤是沿海电厂库存的主要补充环节,一是可能作为国内市场调节器,而实行政策性收紧,二是可能因为海外疫情快速发展,出口国贸易暂时中断或大幅减少。

需求增速超预期提升:海外疫情的不断恶化是导致煤炭消费下滑的主要原因,但随着各国的努力,也可能快速得以缓解,全球经济渐入正轨。

编辑:周利群

监督:0571-85871667

投稿:news@ccement.com