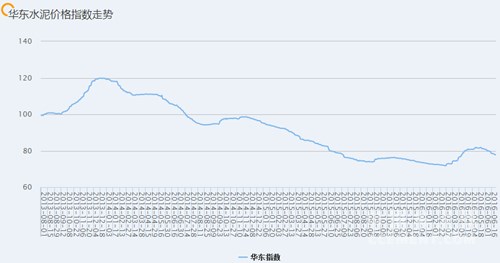

[周评]华东:雨水无休止 行情延续下行趋势

上周华东市场延续下行趋势,尤其长三角地区,江苏、浙江、安徽、上海等地均受无休止的阴雨影响致使价格不断下跌。江西近期库存压力加大,福建销量下滑为明显,各地价格多有下行压力。山东则继续通过停窑限产稳定市场。

江苏:六月以来天气不佳,中部扬州、泰州市场需求、销量继续下滑,继月初主导企业报价走低10-15元/吨后,上周高标散泥继续走低10元/吨左右,P.O42.5散装出厂执行价降至190-210元/吨。而南部苏锡常及南京、镇江等地区水泥价格维持下行趋势,区域主要厂家低标及高标水泥价格下降10-20元/吨。目前苏南大厂P.O42.5散装出厂报价多在200-220元/吨,实际基本可送到。其中少数厂家开票165-175元/吨,实际执行或为155-160元/吨。

浙江:六月以来降雨较多,加上中高考之后气温明显上升,整体水泥需求、销量较为低迷。近期杭嘉湖、金温台等各地水泥熟料价格下跌10-15元/吨。随着内陆和外围厂家价格走低,目前沿海市场42.5级散泥到位价也下滑至265-285元/吨。此外,由于月内整体库存上升较快,主要厂家皆有库满停窑压力。

安徽:六月以来沿江地区仍是阴雨不断,水泥需求、销量表现疲软,价格持续走低。6月18日巢湖地区部分主要厂家报价继续降低15元/吨,受此影响,周边合肥市场价格相应下滑,地产水泥跟随下调,目前合肥P.O42.5散装送到价格为220-240元/吨。

此外,由于近期销量低迷,芜湖、马鞍山地区主要厂家于6月20-22日下调高标散泥地销价格20-25元/吨。皖江熟料方面四月以来持续回落,目前沿江大厂熟料地销出厂180-190元/吨,离岸价相对略低。

上海:六月以来各种利空因素较多,尤其降雨影响较为明显,中下旬以来上海地产水泥销量下滑三到四成左右。价格方面14-15日海螺、南方高标散泥价格下调20元/吨,现暂趋稳。外围水泥价格较低,P.O42.5散装靠岸190-200元/吨左右。

江西:五月初赣东北景德镇、上饶、鹰潭等地水泥价格普涨15元/吨后区域企业报价持续走稳。但六月以来雨水天气增多,水泥熟料销量下滑,库存压力明显加大。目前区域厂家水泥主报价虽大体平稳,但对部分重点客户有松动下滑。熟料方面,为降低库存,应对外来低价熟料,近期主要厂家价格降低10-20元/吨,主流出厂价为200-215元/吨,部分成交为180-190元/吨。 此外,六月中旬南昌及周边抚州厂家为稳价逆势上调高标价格,目前基本回落。

福建:端午以来泉州地区雨水天气较多,整体需求销量下滑较为明显。为降低产销压力,19日前后区域主要厂家对销泉州散泥下调20元/吨左右。此外,近期三明地区也受阴雨影响,水泥产销维持在5-6成水平,少数生产线在停,价格低位运行。目前P.O42.5(R)散装主流出厂175-190元/吨,外销泉州在165元/吨左右。总体来看,六月福建需求行情趋弱运行,各地价格多有下行压力。

山东:六月开始夏季停窑,中旬停窑厂家明显增多,下旬起主要企业继续调整各地市场报价,主要限定最低出厂价格,加大执行力度,减少各地低价订单。农忙结束以来,在主导企业的维持下市场价格基本稳定。目前鲁中济南、泰安、淄博、潍坊等地区已基本停窑,其中多线企业或维持单线运转。目前淄博、潍坊、泰安等地大厂P.O42.5散装出厂报价涨至240-260元/吨,实际执行略低。熟料方面,受停窑限产影响,企业自用为主,出厂报价260元/吨左右,大厂要求不低于220元/吨。

相关产业信息:

过去几年,铁路、水利和棚户区改造项目成为政府投资稳增长的主力,而今地下管廊建设在经过前期的试点之后,正呈现加速推进之势。今年的目标是2000公里,而未来可能达到8000公里,这将需要上万亿的投资。地下综合管廊建设过程中的一些难题和融资问题便显现了出来。

6月24日,英国脱欧公投以51.9%支持、48.1%反对的结果落下帷幕。在分析人士看来,英国脱欧带来的最直接影响就是全球的股市震荡、金融震荡。许多国外学者认为,英国脱欧将拖延人民币国际化的道路。中国社科院欧洲所副所长程卫东则认为,英国脱欧之后,伦敦作为欧盟金融中心的地位会否受到影响很难说,中国想要和欧盟市场有更加紧密的金融合作,恐怕也会受到影响。

日前,财政部会同国家发改委走访全国人大代表就加快PPP立法开展调研时,财政部条法司司长李承表示财政部已经成立立法工作组,研究起草了《政府和社会资本合作法(草案征求意见稿)》,并已征求国务院各部门和地方财政部门的意见,正在抓紧修改完善。

日前,由国土资源部会同有关部门组织编制的《全国土地利用总体规划纲要(2006-2020年)调整方案》印发实施。方案指出,到2020年,全国耕地保有量为18.65亿亩以上,基本农田保护面积为15.46亿亩以上,建设用地总规模控制在4071.93万公顷(61079万亩)之内。

有研究报告指出,从土地的情况看,土地市场的火爆反映出资金避险需求升温,优质土地仍是房企投资的重要标的,叠加金融机构风险偏好下降,预计后续房地产市场不会出现大幅下滑,而是在总体高位上缓慢下行。在房地产“销售-库存去化-投资开发”链条畅通的前提下,预计在三季度末房地产新开工出现趋势性下行。目前债市短期或出现小幅下行,但尚不足以形成趋势性的投资机会,维持偏谨慎判断。

编辑:马佳燕

监督:0571-85871667

投稿:news@ccement.com