[原创]冀东水泥:“水泥大王”的前世今生

一、水泥大王 唐山起家

冀东水泥发源于改革开放初期成立的河北冀东水泥厂,时国务院决定引进国外成套先进水泥设备建设三家大型水泥厂,冀东水泥厂就是其中之一,另外两家是宁国水泥厂和江苏淮海水泥厂。1981年5月,冀东水泥厂4000t/d熟料生产线在唐山市开工建设,1983年11月建成试生产,1985年正式投产,成为我国第一个采用窑外分解技术的现代化大型水泥企业,设计水泥产能155万吨。随着我国水泥装备科研能力的提高,“八五”期间国家决定在冀东水泥厂扩建一条国产示范线,1994年冀东水泥厂第二条4000t/d生产线开工,1996年点火试运行,经过设备技改后于1998年正式投产,投产后冀东水泥总产能达到300万吨,成为当时国内生产规模最大的水泥企业,被誉为“中国水泥工业的排头兵”和“中国水泥生产大王”。

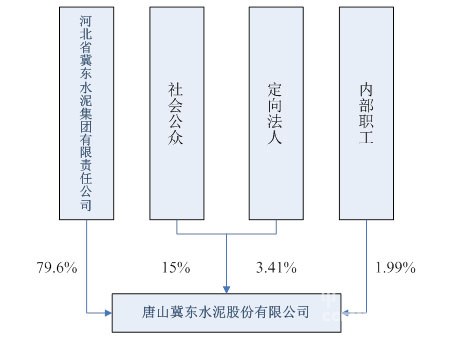

1994年5月,唐山冀东水泥股份有限公司(简称“冀东水泥”)以定向募集方式组建成立,发起人为河北省冀东水泥(集团)公司。其中河北省冀东水泥(集团)公司以其主要生产经营性资产(冀东水泥厂两条熟料线)出资,占冀东水泥总股本的93.33%,其他法人以现金出资,占总股本的4.21%,内部职工以现金出资,占总股本的2.46%。1996年6月,公司在深圳证券交易所挂牌上市。1996年9月,在河北省冀东水泥(集团)公司的基础上经河北省人民政府批准、按照现代企业制度组建的国有独资公司——河北省冀东水泥集团有限责任公司成立,2009年更名为冀东发展集团有限责任公司。

图1:冀东水泥上市初期股权结构

资料来源:中国水泥网、中国水泥研究院

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

二、“三北”成就“北冀东”

2000年以前,冀东水泥主要以寻找销售市场、扩大销售市场为主,并没有生产线战略扩张布局。1994年,公司开始自营出口水泥,1996年已与10多个国家和地区有水泥贸易往来,主要是东南亚国家。1998年亚洲金融危机之前,公司出口的水泥销量一度占到公司产量的50%。然而1998年开始,东南亚市场急转直下,出口市场受阻,京津冀市场又受中小水泥企业的发展竞争也趋于激烈,公司因此拓展了东北和南方市场。1999年则以扩大华北、拓展东北市场为主。到2000年,公司在东北市场的水泥销量占到公司水泥总产量的41.5%。2001年,冀东水泥通过收购吉林松江水泥厂建立在东北的桥头堡、通过收购三河冀东水泥有限责任公司以近距离贴近北京市场,“三北”发展战略(扩大华北、挺进东北、开拓西北)才逐渐浮出水面。

2.1 扩大华北

2.1.1 整合水泥资产

2001年开始,冀东水泥着手整合控股股东的水泥资产。2001年6月,收购控股股东冀东水泥集团有限责任公司所持有的三河冀东水泥有限责任公司股份,经过增资改造后,三河公司水泥产能达到40万吨,同时新建80万吨粉磨生产线,2003年投产后水泥总产能达到120万吨。三河冀东水泥有限责任公司是1998年3月冀东水泥集团有限责任公司与三河市国有资产经营公司(后投资主体变更为三河市工业共有资产经营有限公司)以三河燕美白水泥厂为基础成立的。2000年三河市工业共有资产经营有限公司将其持有的股权转让给唐山市新区冀东水泥厂红旗联营厂。2006年冀东水泥收购红旗联营厂持有的股权,三河公司成为冀东水泥全资子公司。三河公司优越的地理位置为冀东水泥面向北京市场提供了便利。

2002年,冀东水泥收购控股股东子公司河北东银水泥有限公司生产设备及房屋、收购河北省冀东水泥集团唐山冀润水泥厂,同时还收购了控股股东的水泥产品商标。河北省冀东水泥集团唐山冀润水泥厂在2003年完成技术改造后更名为唐山冀东水泥股份有限公司冀润分厂,新增水泥产能30万吨。

2003年2月,冀东水泥再次收购控股股东持有的唐山冀东三友水泥有限公司股权,该公司由冀东水泥集团有限公司与唐山三友碱业(集团)有限公司于2000年合资组建,2002年建成投产一条3000t/d的生产线,水泥产能达80万吨。

表1:“十五”初期,整合控股股东水泥资产(2003年底产能)

资料来源:公司年报、中国水泥网、中国水泥研究院

2.1.2 巩固唐山基地

1985年公司在唐山的生产线正式投产时,年内生产水泥达107万吨,占唐山市水泥总产量的39%。然而到1995年,这一比重已经下降到了18%,2000年则已经跌至13.7%。显然,公司面临的市场压力不断增大。为了巩固唐山基地,2002年,冀东水泥与唐山市宏文实业集团有限公司共同设立冀东水泥滦县有限责任公司,2004年5000t/d生产线投产。然而到2004年底,公司生产的水泥占唐山水泥产量的比重并没有提升,下降至13.12%。

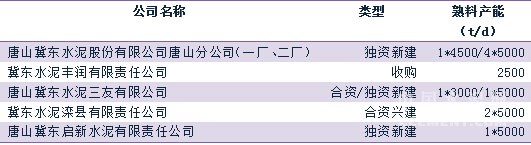

2006年公司开始筹建唐山二厂,三条5000t/d的生产线陆续于2008~2009年投产,冀东唐山熟料基地变得名副其实。2011~2012年,冀东三友公司及冀东滦县公司又相继投产第二条5000t/d生产线。除了自建生产线,公司于2007年成立冀东水泥丰润有限责任公司收购唐山隆丰水泥有限公司的生产经营资产,新增一条2500t/d的水泥熟料生产线。2009年,继控股股东收购唐山启新水泥有限公司剩余51%的股权后,冀东水泥成立唐山冀东启新水泥有限责任公司对启新水泥老厂进行搬迁改造,2010年投产一条5000/d水泥熟料生产线。

2015年底,冀东水泥在唐山地区的水泥总产能达2630万吨,熟料总产能达1873万吨。

表2:截止2015年底,冀东水泥唐山市熟料生产线

资料来源:公司年报、中国水泥网、中国水泥研究院

[Page]2.1.3 进入晋蒙 铺开全冀

2006年以前,冀东水泥在除唐山以外的华北其他地区并没有熟料生产线布局,仅在天津、廊坊有粉磨产能。2006年以后,由内蒙古、山西开始,冀东水泥逐渐深入华北,扩张华北的版图。2006年内蒙古冀东水泥有限责任公司5000t/d生产线率先投产,2007年通过收购闻喜县海天商贸有限责任公司进入山西市场。2008~2012年,冀东水泥在山西、内蒙古连续投产、收购多条水泥生产线,主要以新建为主。

表3:2006~2012年,冀东进入晋蒙市场收购新建多条熟料生产线

资料来源:公司年报、中国水泥网、中国水泥研究院,*已经淘汰

在河北地区的扩张则略迟于山西、内蒙古,2009年,冀东水泥收购河北奎山水泥集团有限公司两条熟料线(2500t/d和5000t/d)从而进入河北邢台地区,随后逐步在承德、保定、石家庄、秦皇岛、邢台收购或新建投产水泥熟料生产线,在河北的布局铺开。

表4:2009~2013年,冀东在河北收购、新建多条熟料生产线

资料来源:公司年报、中国水泥网、中国水泥研究院

图2:冀东水泥在河北的熟料线分布图

资料来源:中国水泥网、中国水泥研究院

2.2 挺进东北

2000年,随着冀东水泥在东北市场销量的扩大,公司在吉林市成立了冀东水泥吉林有限责任公司,租赁营运已经停产的吉林松江水泥厂。2001年,吉林松江水泥厂全部有效资产被冀东水泥买断,该厂设计产能90万吨,经过改造后到水泥产能达到150万吨,公司在东北有了正式的生产基地。2001~2003年沈阳冀东、哈尔滨冀东、磐石冀东、鞍山冀东公司、扶余冀东公司相继通过合资方式成立,三省并进,到2005年底公司在东北地区的水泥产能达到330万吨,熟料产能达到454万吨,在东北的布局基本告一段落。2006年以后,冀东水泥在东北投建的熟料生产线仅有吉林磐石二线4000t/d和吉林永吉5000t/d,投产时间分别是在2008年和2012年。2015年底,冀东水泥在东北地区的熟料总产能规模位居北方水泥、亚泰集团、天瑞集团和山水集团之后,排名第五,达638万吨。

表5:2001~2004年间冀东水泥向东北挺进产能情况

资料来源:公司年报、中国水泥网、中国水泥研究院

2.3 开拓西北

冀东水泥向西北方向扩张主要是在陕西关中地区,2002年,公司与扶风法门寺水泥有限责任公司合资组建冀东水泥扶风有限责任公司,2003年4500t/d水泥熟料生产线投产。2004年与河北省冀东水泥集团有限责任公司工会、唐山市宏文实业集团有限公司合资成立冀东水泥泾阳有限责任公司筹建4000t/d生产线。2005年,公司在陕西地区牵手海德堡,两家公司分别更名为冀东海德堡(扶风)水泥有限公司和冀东海德堡(泾阳)水泥有限公司,公司通过出售部分股权给海德堡获得了可观的投资回报。2007~2008年,泾阳公司和扶风公司陆续投产三条水泥熟料生产线。2009年,冀东水泥又与陕西天柱水泥制造有限责任公司合资成立了冀东水泥凤翔有限公司,2010年投产一条4500t/d的熟料生产线。

除了合资新建,冀东水泥2009年还参与到陕西秦岭水泥的重组收购,2010年成为秦岭水泥第一大股东,获得2条2000 t/d的新型干法生产线和一条5000t/d水泥熟料生产线,2012年秦岭水泥第四条生产线4500t/d也正式投产。同年,冀东水泥还收购了位于榆林市吴堡县的陕西省吴堡县黄河水泥有限公司。2015年底,公司是陕西省最大的水泥企业,熟料产能达1345万吨。

2.4 总结

“十五”期间,冀东水泥围绕“三北战略”在东北、华北(天津、河北、内蒙)及西北(陕西)齐头并进。这一阶段的冀东迅速抢占北方市场,水泥产量由2000年的240.67万吨提升至2005年的1042.44万吨,增长333%,而同期三北地区的水泥产量仅增长了69%,这使冀东在北部地区迅速的抢占了市场份额,由1.93%提高到4.94%,上升了3.01个百分点。从区域来看,冀东主要着重发展东北地区,2001年,冀东水泥总收入中有27%来自东北地区,而到2005年这一比例提升至32%,而华北地区则由72%下降至54%,华北地区总收入增长了71%,而东北地区则高达170%。在河北仅仅是在公司的大本营唐山市投资建线,而东北则是辽宁、吉林、黑龙江动作频频。

“十一五”期间,受益09年的经济刺激,冀东水泥的总产量依然实现了339%,但是发展的侧重点有所变化,尤其是更加集中的加强华北三省(河北、山西、内蒙古)地区的市场布局,同时也开始跳出“三北战略”代之以“区域领先战略”,打造具有较高市场份额的区域,向湖南、山东、重庆等地发展。笔者认为,跳出“三北”令冀东出现多线作战,而先华北后东北再集中华北的发展思路也令冀东疲于应对市场的变化。冀东起于唐山,“十五”未能率先扩大京津冀地区布局而是挺进东北同时向陕西发展,这为京津冀地区日后的剧烈竞争埋下了隐患,同时在东北地区挺进之后,未能大力扩大战果,而是回头巩固华北再跳出三北,市场份额又渐渐的被蚕食,竞争优势逐渐弱化。在南部地区,冀东的生产线布局分散,未能有力的相互呼应。四川地震之后随各大巨头角逐川渝市场则更是进一步拖累了冀东的发展。

2012~2015年,连续四年,京津冀水泥产量持续下滑,区域需求减少,然而公司却在河北地区投产、收购了六条水泥熟料生产线,这造成了区域供需关系紧张,竞争激烈,公司产能利用率也持续下行。 而2011年大力布局的重庆市场,生产线投产后区域就陷入了产能过剩,价格连续下行,2012年重庆甚至成为全国水泥行业亏损之冠。

[Page]三、跳出三北 向南进军

2007年,中材集团计划重组冀东水泥集团。冀东水泥实际控制人与中材集团于2008年初签署协议,根据协议,中材集团通过直接增资方式、或上市公司增资方式控股冀东水泥集团。然而历经两年,由于种种原因最终搁浅。不过,重组计划仍对冀东产生了不少的影响。2008年就在签署协议后几天,冀东水泥跳出“三北战略”,宣布向湖南进军,跳出原先的“三北战略”,实行“区域领先战略”。2009年,湖南临澧冀东水泥有限公司投产一条4500t/d熟料生产线。除了湖南,2008年,四川灾后重建引水泥巨头争相进入,冀东对川渝地区的前景更是极其看好,6月、7月公司分别与四川宜宾市屏山县、重庆璧山县签订4500t/d生产线,于10月宣布在重庆合川区筹建两条4600t/d熟料水泥生产线。2009年,冀东又与重庆金桥水泥有限责任公司合资组建冀东水泥重庆江津有限责任公司。2011年,筹建的项目陆续投产,全部位于重庆市,其中璧山、合川各投产一条4500t/d,江津投产两条3200t/d。此外,2009年初,冀东水泥与烟台市福山区政府签署了《关于建设日产4500吨熟料水泥生产线项目协议书》,2010年建成投产。

总体而言,冀东向南发展一方面是基于高速的业绩增长、融资资金支撑、中材的重组计划,另一方面是基于公司对川渝、山东、湖南等地投资前景的看好。2007年,公司提出三年内水泥产能达到1亿吨的扩张目标,而同年年底公司的水泥产能为2500万吨,包括当时在建的生产线共4000万吨水泥产能,这一目标的提出展露了公司极大的扩张欲望。从最终投产的区域来看,公司的南部熟料产能分布于重庆、山东和湖南。2011年公司在这些南部区域完成布局的一年,此后一直没有再度投产或者收购生产线。2012年的营业收入达16亿元,占公司总收入的11.27%,然而毛利率却仅有12.78%,远逊于同期华北、东北、西北地区,到2015年更是低至7.46%,这充分表明公司南部发展的失败。

四、历史巨亏 携手金隅

2015年,中国水泥行业景气度持续下行,水泥表观需求量更是出现改革开放以来最大的跌幅,达5.77%,冀东水泥也陷入前所未有的困境,全年归属母公司股东的亏损高达17.2亿元。事实上冀东水泥从2012年就已经开始走下坡路。1999~2011年间,冀东水泥业务收入持续保持强劲增长,2011年净利润达到历史性的15.25亿元。然而进入2012年,营业收入结束持续13年的增长,净利率跌至0.95%,此后一直一蹶不振。2015年,公司1.25亿吨的水泥产能仅生产了4843万吨水泥,产能利用率不足48%。

2016年4月,冀东水泥实际控制人唐山市国资委与金隅对外宣布筹划战略重组。5月,金隅股份公告拟以475000万元认购冀东集团人民币123975.204万元的新增注册资本,同时拟以现金人民币47500万元收购中泰信托持有的冀东发展集团10%的股权。上述事项完成后,金隅股份将持有冀东集团55%的股权,成为冀东发展集团的控股股东,冀东水泥的实际控制人。完成股权重组后,金隅股份及/或冀东发展集团拟将水泥及混凝土等相关业务注入冀东水泥完成资产重组。若金隅股份及冀东发展集团的水泥资产全部注入冀东水泥,那么新的冀东水泥总产能将达到1.7亿吨。由于金隅与冀东在京津冀地区存在着较多的市场重合,整合完成后新冀东水泥在这一地区的水泥产能合计达8418万吨,占公司总产能比重由整合前的38.11%提升至49.53%,而公司的熟料产能占京津冀的比重则由31%提升至63%,这将对稳定与提升京津冀地区的水泥价格起到重要的作用。在山西地区,新冀东水泥产能将达到1931万吨,熟料产能达到1237万吨,由原先14%的熟料产能份额提升至21%,经过整合后在山西市场的地位得到进一步的巩固。在内蒙古、东北、陕西、湖南、重庆、山东、河南市场,两者基本没有市场重合,可以达到互补延展的作用,进一步扩大了市场版图。

表6:金隅与冀东水泥、熟料产能按区域分布

资料来源:公司年报、中国水泥网、中国水泥研究院

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com