中国刺激政策效果正越来越弱

中国经济进入中低速增长“新常态”,而刺激措施的效果却越来越弱,法国兴业银行预计,在未来几个季度,中国经济将重新开启减速通道。

法兴银行在一份报告中称,该行经济学家预计中国经济的结构性放缓将在未来数年持续下去,这也将会成为大宗商品价格和股市不确定性的主要来源。而今年一季度的经济表现,则是受到房地产行业大幅反弹以及信贷显著增长的推动。

报告称,这种刺激只会起到短暂效果,并且增加了整个体系的债务,让“僵尸企业”得以存活,阻碍了改革进程,也让未来金融体系的稳定面临更高风险。法兴称:

中国终将减少信贷宽松,经济可能继续面临一系列小型盛衰交替周期,从而不断为市场带来动荡。

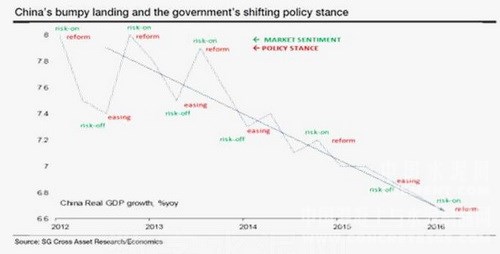

经济扩张时间越来越短

和法兴上图每一轮小周期中经济上行时间越来越短相呼应的是,中信证券分析师彭文生、张文朗等也在上月底的一份研报中也提及,与传统的经济周期不同,当前的经济回暖发生在金融周期下半场。其他国家的经验显示,金融周期下半场的经济周期中,经济上行动力弱于上半场的经济周期,经济扩张的时间也较短。

中信报告称:

在金融周期上半场中,房地产价格上升、信用快速扩张,二者螺旋式上升,这个阶段发生的经济周期上行动力更足,持续的时间可能更长;金融周期进入下半场后,在上半场负债过高、过度扩张的部门进入调整期,房地产(抵押品)价格下降,甚至出现泡沫破裂,导致银行信用大幅萎缩,企业面临去杠杆压力。

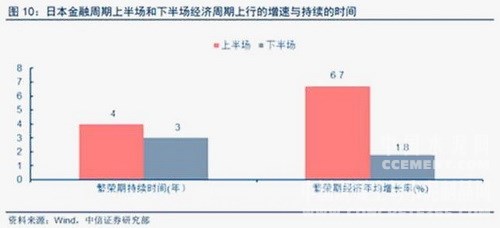

因此,即使金融周期下半场的经济周期处于上行阶段,其动力和持续性一般都会比上半场中的要弱。比如,日本在金融周期见顶之前经历的一个繁荣时段,年均经济增速为6.7%,持续时间达4年(1987-1990),金融周期见顶后经历的一个复苏时期年均经济增速只有 1.8%, 持续时间也缩短至3年(1995-97)。

刺激效果越来越弱

安信证券分析师罗云峰则在一份研报中把近期政策分成了四个阶段:(1)2014年11月加息前的政策收敛;(2)2014年11月至2015年5月的宽货币;(3)2015年6月至2016年3月的宽财政;(4)转了一圈,回到原点:货币政策至少在边际上趋于收敛。

安信报告称,2013年至2014年11月,货币政策整体保持紧缩,尤其是2013年3月出台的8号文拉开了挤破非标泡沫的大幕。因第二轮盈利恶化,2014年四季度起,中国经历了2012年4-8月之后的第二轮盈利恶化,非金融企业负债同比增速加速下行,或与此有关,货币政策转向宽松。

自去年6月,股市泡沫破裂后,宽松的财政政策重出江湖,而同时货币政策陷入了两难境地,既要保持整体流动性宽松,又要防止资产泡沫的膨胀。2015年以来,中国央行进行了8次降息或降准,但刺激效果明显不佳,政府部门与私人部门脱节严重,国企盈利持续低迷,广谱通胀压力浮现。

经济刺激效果越来越弱的情况日益不可忽视。华尔街见闻此前提及,《华尔街日报》援引野村分析师江丽(Sophie Jiang)的研究结果显示,若从每增加一个货币单位所能创造出的经济产出角度测算,中国的流动性效率已经大幅下滑,降至记录最低水平,且为2009年初以来的最大降幅。

这就是说,中国庞大的信贷刺激措施面临的严峻挑战是:投入更多,而成效减少。路透社上个月下旬曾称,以滚动年化数据来看,现在,中国GDP要达到1元人民币的增长,就需要5元人民币以上的新增信贷,这甚至高过2009年时的水准。

这和09年的“四万亿刺激”政策的收效明显不同。当年“大开印钞机”让信贷资金传导到了实体经济,中国经济因此避免了大幅下滑,但这一次,结果可能令人失望。中国或将陷入经济增速进一步放缓的困境。

今年4月,社会融资增量和新增贷款分别暴跌68%和60%,M2增速也创下去年6月以来最低,显示出货币政策在边际上趋于收敛。5月9日,人民日报再次专访权威人士称,中国经济是L型的走势,反对高杠杆硬推经济,并严防金融高杠杆。安信证券认为,这表明政策导向重回收敛。后续数据显示,4月财政政策亦趋于收敛,实体经济体随之回落。

法兴在报告中称,预计在未来几个季度,中国经济将重新开启减速通道。

编辑:张敏

监督:0571-85871667

投稿:news@ccement.com