[年报点评]海螺水泥:产量逆势增长,行业低谷期竞争优势凸显

2015年海螺水泥熟料产量2.07亿吨,同比增长5%;水泥产量2.24亿吨,同比增长2%;水泥熟料合计净销量2.56亿吨,同比增长3%。在全国水泥产量同比下降4.9%的同时,海螺水泥能够实现产、销量的逆袭,与其长期的发展布局、营销模式及低成本竞争优势密不可分,在行业处于下降通道的低谷期,这些竞争优势对于规模化效益的行业尤为重要。

1、布局再添新点,产能扩张脚步不停

新建产能不断,骨料产能继续扩张

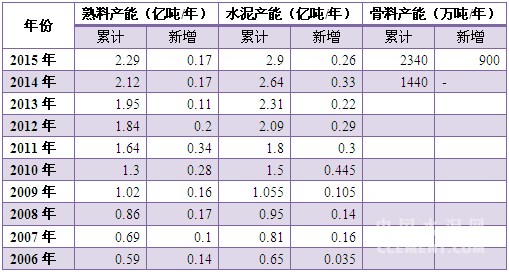

截止到2015年年底,海螺水泥熟料产能达2.29亿吨,水泥产能达2.90亿吨,骨料产能2340万吨,报告期内,贵阳海螺、祁阳海螺、阳春海螺、铜仁海螺(一、二期)共五条熟料生产线投产,通过产能置换的方式增加熟料产能1150万吨;庐山海螺、临夏海螺等17台水泥磨建成投产,水泥产能新增2250万吨;弋阳海螺、乾县海螺等6个骨料项目建成,新增骨料产能900万吨。

表1:海螺水泥近10年产能及增加情况

数据来源:海螺水泥历年年报,中国水泥研究院

重大收购增强区域掌控力

2015年海螺水泥收购江西圣塔集团的水泥业务资产,与广州市虔州投资有限公司共同出资设立了赣州海螺水泥有限责任公司,海螺水泥占注册资本的55%。江西圣塔集团拥有一条3500t/d、两条5000t/d熟料生产线以及年产540万吨的粉磨站。收购了此前托管的巢东股份水泥业务相关资产负债,包括三条4500t/d熟料生产线及水泥粉磨系统,共计熟料产能540万吨,水泥产能350万吨。通过资产置换将海螺水泥旗下陕西四家公司转让给西部水泥,并持有西部水泥经扩大后已发行股本51.57%,成为西部水泥的控股股东。西部水泥除去接手海螺水泥陕西水泥业务原有熟料产能共计2920万吨/年(包括2015年新投产的新疆、贵州生产线及收购的陕西药王山水泥)。

三次重大收购之后海螺水泥在安徽本地的产能增加,巩固了在安徽及周边市场的龙头地位;在江西的布局增加了赣州市场,填补赣南市场的空白,与之前的新余、上饶形成三角形笼罩江西全省;控股西部水泥之后成为陕西省最大水泥企业,权益熟料产能达到2050万吨/年,促进了陕西水泥市场整合的步伐,同时也增加了新疆、贵州的权益产能。

2、长期成本优势成就盈利能力一哥地位

在市场价格战争中,海螺水泥总是无所畏惧,价格似乎可以无底线地下降,这也给众多竞争者留以“无序竞争”的口舌。然而,既无垄断之嫌业务价格操纵之嫌,单纯的市场价格竞争却显示出了海螺水泥长期积累的成本优势无人能及。

高盈利能力建立在低成本费用之上

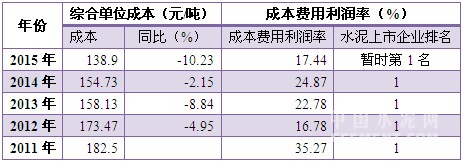

长期以来,海螺水泥的成本费用利润率在水泥上市企业中名列前茅,也就是说在上市水泥企业中海螺水泥委屈的利润而付出的代价最小。2015年海螺水泥的水泥及熟料综合成本为138.9元/吨,保持四年连续下降,下降的原因一方面是煤炭电力成本大幅下滑,另一方面不同标号水泥产量比例调整也导致单位原材料成本大幅下降。

表2:海螺水泥近几年成本及成本费用利润率

数据来源:海螺水泥历年年报,中国水泥研究院

从历史情况来看,2015年,受行业大背景的影响海螺水泥的盈利水平较之前有所下降,但仍是业内最好水平。公司销售期间费用率较2014年有所上涨,年报显示原因为产品价格下降导致主营业务收入同比减少所致。

表3:海螺水泥近几年盈利能力指标比较(%)

数据来源:海螺水泥历年年报,Wind资讯,中国水泥研究院

良好资本结构及营运能力保障企业现金流

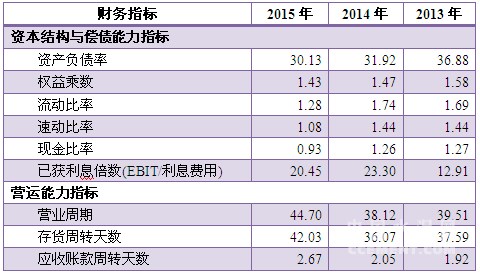

海螺水泥的资本结构在上市水泥企业中是上等水平,资产负债率较低使得公司的长期偿债风险较小,流动比率、速动比率较高使得公司短期偿债风险较小。同时公司的营运能力指标也处于上等水平,公司在全国设立300多个市场部,采取直销为主、经销为辅的营销模式促使营运能力水平较高。

表4:海螺水泥近三年偿债能力和营运能力指标

数据来源:海螺水泥历年年报,Wind资讯,中国水泥研究院

良好的资本结构和营运能力保障了公司的现金流以及对投资者的回报。2014年公司每股股利、年度累计单位分红在上市水泥企业中都是最好的。同时良好的现金流为公司的各项资本开支奠定了基础,2015年资本性支出约87亿元,2016年公司计划资本性支出月95亿元,以自有资金为主、银行贷款为辅,将主要用于国内项目和海外项目的建设以及已签约并购项目的资金支付。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com