[行情]1-2月东北华北水泥市场静止,供需端几无变化

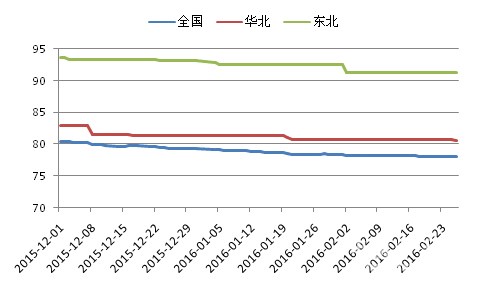

1-2月,华北、东北地区处于错峰生产停窑周期,华北地区除少数企业停窑时间延后带动价格小幅波动,整体来看价格保持较为稳定的走势;东北地区则在1月初停窑周期开始和2月初及年后因局部地区个别企业价格调整区域整体价格走势发生波动。从需求端来看,东北地区1-2月处于全年低谷阶段,绝大部分地区民用及工程市场销售基本结束,春节之后市场无任何变动;华北地区1月上半月销量主要集中在京津冀区域,但销量也只有常态的1-2成左右,1月下半月随着气温下降及春节假期临近需求基本停滞,2月春节过后除京津冀地区个别重点项目维持需求,其余项目和民用需求均为见启动。

图1:华北、东北价格指数走势图

数据来源:中国水泥网,中国水泥研究院

华北地区元旦之后错峰停窑基本全面展开,落实力度加大,整体市场需求量维持在常态的1-2成左右,水泥市场交易集中在京津冀区域,由于区域内存在协同处置生产线,而这些生产线被排除在错峰停窑计划之外,因此这些生产线可以恰好供应如北京新机场、地铁等重点项目。山西、内蒙古则提前放假,内蒙古区域内个别利用电石渣生产水泥的熟料线未参加错峰停窑计划,但也逐步进入冬歇,山西、内蒙古两个区域需求已近停滞,企业停窑意愿统一。2月份春节过后华北区域市场尚未启动,除北京地区重点项目略有启动之外,其余地区各地需求尚未见明显起色,供给端水泥企业仍处于错峰停产周期之内,搅拌站开工率也未见提高。

从价格走势来看,1-2月份华北地区各地水泥价格内蒙古、山西在1月初统一停窑之初个别地区个别企业价格小幅下调,北京、天津则在1月中下旬需求骤降之际价格小幅下调。2月底山西太原、临汾个别企业价格下调,对市场无明显影响。

图2:华北各省市价格走势图(P.O42.5散装,元/吨)

数据来源:中国水泥网行情数据中心

东北地区1-2月则基本处于休市状态,黑龙江大庆、齐齐哈尔主要厂家在2月初价格下调10元/吨,哈尔滨个别企业则在春节之后进行价格下调。吉林松原地区盾石与1月底价格下调30元/吨,此次价格与市场供需无关,主要是企业为了平衡省内各区域价格的行为。除此之外,辽宁、吉林绝大多数地区整体价格保持稳定。

图3:东北各省水泥价格走势图(P.O42.5散装,元/吨)

数据来源:中国水泥网行情数据中心

下一阶段华北地区企业将陆续结束错峰停窑周期,3月份随着气温回升各地需求将有所启动,但从各地项目储备情况来看,项目仍集中于京津冀区域。内蒙古发改委1月初对预算内投资计划执行不力的地区进行集体约谈,责令各地区做好问题项目的整改工作,尽快落实建设条件,未开工项目必须在5月底前开工,未拨付资金的旗县区也要在5月底前将资金拨付到位,自治区发改委领导表示各级政府都要把投资拉动作为稳增长的抓手,千方百计地扩大投资。预计在气候条件允许之后,区域内投资或许能够大幅提升,但3月份内蒙古地区气温仍偏低不适宜项目建设,因此,预计3月份内蒙古地区水泥需求仍无法有效启动。北京市发改委1月底下达第一批市政府固定资产投资计划,比往年提前2个月,重点安排了轨道交通、污水处理、高速公路以及一批民生重大项目,预计需求启动将比其他地区更为明显。然而3月初全国两会将在北京召开,届时预计项目建设、道路车辆运行、企业生产都将受到影响,因此水泥需求的启动预计也将推迟到3月下半月。

东北地区下一阶段仍处于错峰停窑期,由于近两年项目储备不足,需求疲软,很多企业认为今年水泥市场启动将更为缓慢和滞后,局部地区在需求逐渐启动之际不排除有价格继续下滑的风险。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com