[原创]2015年混凝土行业运行分析及2016年展望

2015年,随着宏观经济发展速度放缓、全国固定资产投资尤其是房地产投资增速大幅下降,基础设施建设投资增速也较去年出现明显下滑。由此带来的对基础建材产品水泥、钢材的需求纷纷出现萎缩,国家统计局统计数据显示2015年全年水泥产量23.48亿吨,同比减少4.9%,出现近二十多年来首次下跌,钢材产量同样出现近二十年首次同比下降。作为水泥、钢材的下游产品,混凝土及水泥制品更直接地面对了房地产、基础设施建设投资增速大幅下滑带来的压力与困难,生产活跃度处于历史低位、行业与企业经济效益同比增速现近十余年最低。

2015年中国经济在转型的过程中也在不断探底,2016年多方面预测经济探底的过程仍将继续,至少上半年经济形势仍不容乐观。宏观经济未完成筑底过程投资推动经济增长的将不会在被复制,而依靠投资拉动的基础建材及建材中间产品如混凝土及水泥制品等产品将不会再有快速增长的机会。2016年,混凝土行业仍需在需求疲软的宏观背景下实现全面“改革”,正如鲁迅所说“不在沉默中爆发就在沉默中灭亡”,2015年的经济“马车”转向已经明显地给行业内企业做出了提示,2016年企业需要找准方向,实现行业的创新发展。

一、经济迈向缓慢增长期,需求由高峰期向平台期过渡

1、消费已经取代投资成为经济增长的支柱力量

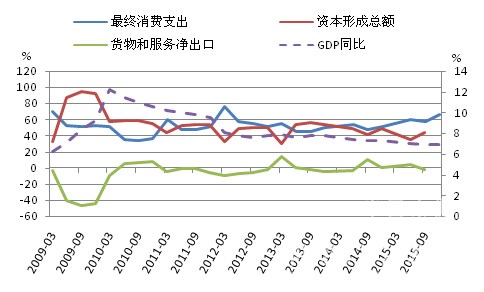

2015年GDP增速破7,6.9%的增长速度仍然在政府年初制定的“7%左右”的增长目标范围内。在经济增速明显放缓的同时,经过2014年政府导向及市场机制相互调整相互协调,中国经济结构在2015年已经发生了一些明显的转变,至少从年终宏观数据可以看出最终消费指出已经代替资本形成总额成为国民经济的重要支柱。2015年最终消费对GDP同比增长的贡献率已经上升至66.4%,在净出口依然不够给力的情况下,依靠借贷推动的投资增速已经明显放缓。

图1:近几年全国GDP同比增长率(右)及三大需求对GDP增长的贡献率(左)

数据来源:国家统计局,中国水泥研究院

2、经济结构调整中第二、第三产业投资增速下滑明显

中国经济正处于结构调整转型的初期阶段,工业、制造业结构调整升级、房地产行业调整最初步的措施--减少投资--开始显现效果,2015年全年固定资产投资同比增长10%,现十五年来最低。从三大产业投资情况来看,自上世纪90年代中期开始随着基础设施建设及房地产投资的快速增长,第三产业投资所占比重开始领先第二产业,20世纪初经历了短短几年的“工业复兴”之后第二产业投资增速再次出现缓慢回落。第二产业在2011年之后的四年持续出现增速下滑,第三产业则对于全球金融危机的反应更为直观,2009年即现投资增速下滑,“四万亿”刺激政策维持了三年增速稳定后2014、2015年重启投资增速下滑走势。

图2:近二十余年全国固投增速及三大产业投资增速

数据来源:国家统计局,中国水泥研究院

3、混凝土行业下游需求由高峰期向平台期过渡

混凝土及水泥制品作为中间产品,其上游水泥等原材料工业面临产能过剩、工业生产企业生产动力不足的危机,同时下游面临投资动力不足、房地产去库存压力大、项目投资资金面困难重重等问题。在未来投资无法占主角的趋势下,混凝土等中间产品的需求周期将延续高峰期向平台期过渡的阶段。

从整体投资面来看,占固定资产投资比重最大的建筑安装工程,同时也是拉动混凝土及水泥制品的投资环节,2015年投资增速为11.3%,较近十年高峰值下滑超过20个百分点。

图3:近十余年建筑安装工程投资同比增速

数据来源:国家统计局,中国水泥研究院

分行业看,预拌混凝土需求的主要下游行业房地产和建筑业以及部分基础设施建设行业2015年投资均呈增速下降的走势,其中铁路运输业投资几乎与去年持平,增速只有0.6%;房地产开发投资完成额同比只有1%的增长;建筑业固定资产投资增速较去年下滑17个百分点;水利管理和公共设施管理业投资同样较去年有明显的增速下降,但仍能保持20%的增长。

图4:分行业看混凝土下游行业固定投资增速走势

数据来源:国家统计局,中国水泥研究院

[Page]

二、供给端企业生产积极性下降,行业利润增速大幅下降

1、RMC产量增速大幅萎缩,价格明显下滑

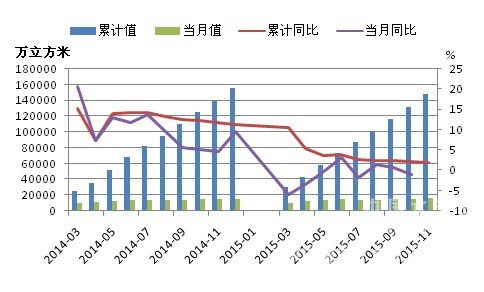

中国混凝土与水泥制品协会统计数据显示,2015年1-11月全国RMC产量累计14.8亿立方米,同比增长1.96%,增速较去年同期下滑近10个百分点。从各月生产供应情况来看自4月份开始累计产量增速开始降至个位数,3-5月单月产量出现同比下降,下半年的7、10月单月产量再次出现同比下降,传统旺季已经消失。

图5:全国RMC累计、当月产量及同比增速

数据来源:国家统计局,中国水泥研究院

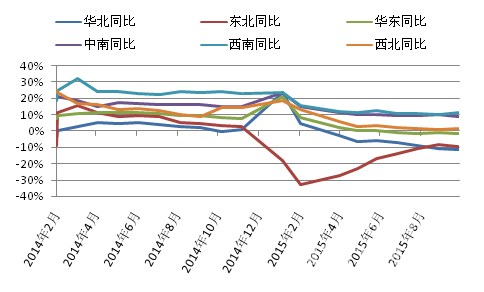

分区域来看,2015年1-10月华北、东北、华东地区RMC产量同比下降,中南、西南、西北地区产量同比上涨,其中西北地区产量增速只有不到1%。从11-12月两个月华北、东北地区生产情况来看,全年维持产量同比大幅下降已成定局;华东地区1-10月单月RMC产量均为同比下降,11、12月水泥产量同样出现同比下滑,预计RMC产量难有反转,全年RMC产量同比下降同样已成定局。

图6:各区域RMC产量同比增速走势

数据来源:国家统计局,中国水泥研究院

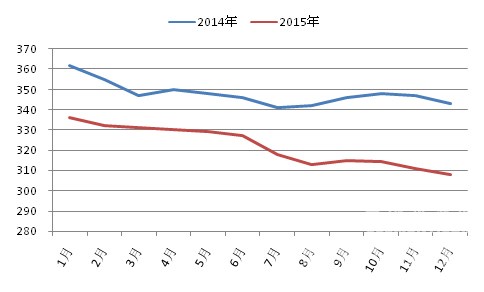

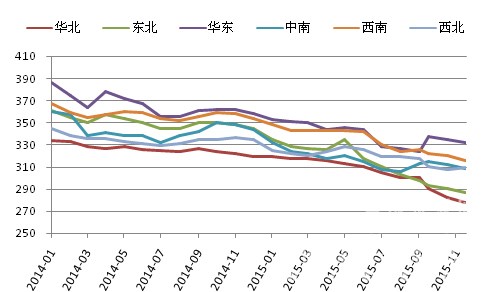

从市场价格走势来看,2015年混凝土市场价格仍然延续了2014年的下跌行情,除南方地区在9、10月份因水泥价格上涨有暂时性价格回升以外,北方地区全年基本都处于下行走势。2015年末,全国C30平均价格为308元/立方米,同比下跌35元/立方米。

图7:2014、2015年全国C30均价走势比较(元/立方米)

数据来源:中国水泥研究院

分区域来看,下滑幅度最小的是华东和西北地区,2015年末C30价格同比下滑幅度均为26元/立方米;中南、西南价格同比下降在36-38元/立方米之间;华北、东北价格下滑幅度较大,其中东北年末价格同比下降近60元/立方米,华北年末价格同比下滑40元/立方米。原材料端水泥价格的大幅下滑是导致混凝土价格下降的最主要原因。

图8:各区域水泥价格走势图(元/立方米,C30)

数据来源:中国水泥研究院

2、混凝土与水泥制品主要产成产量同比下降

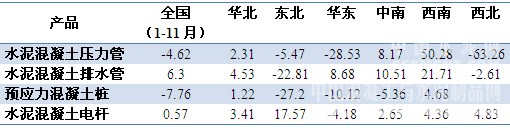

基础设施建设增速缓慢下滑、房地产投资增速大幅下降同样导致了混凝土与水泥制品需求的下降,中国混凝土与水泥制品协会数据显示,1-11月预应力混凝土桩、水泥混凝土压力管产品产量同比下降,水泥混凝土排水管产量同比增速较去年同期下滑1.17个百分点,水泥混凝土电杆产量区域年基本持平。

分区域看,1-10月份华北地区四种混凝土与水泥制品产品产量均为同比上涨;东北地区电杆产量同比上涨,其他三种产品产量同比下降;华东地区只有排水管产量同比上涨,其他三种产品产量同比下降;中南地区只有混凝土桩产量同比下降,其他产品产量同比上涨;西南地区四种产品产量均为同比上涨;西北地区混凝土排水管和压力管产品产量同比下降,电杆产量同比上涨。

表1:分区域1-10月各类混凝土与水泥制品产量同比增速(%)

数据来源:国家统计局,中国混凝土与水泥制品协会,中国水泥研究院

3、行业利润增幅放缓

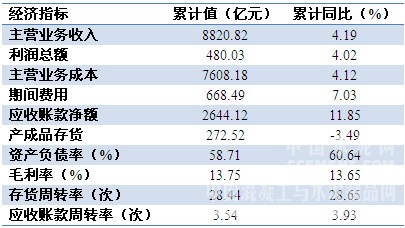

2015年,整个非金属矿物制品业利润同比下降9%,出现十余年来首次同比下降,整体利润总额也低于2013、2014年。混凝土上游水泥行业2015年全年实现利润总额329.7亿元,同比下降58%,利润总额水平低于2012-2014年。2015年混凝土与水泥制品行业利润仍能实现正向增长,但利润总额同比增速较去年出现明显下降。国家统计局数据显示1-10月混凝土与水泥制品行业利润总额为480亿元,超过水泥行业全年利润总额。

表2:2015年1-10月混凝土与水泥制品行业经济指标

数据来源:国家统计局,中国水泥研究院

注:资产负债率、毛利率、存货周转率、应收账款周转率指标累计同比栏均为去年同期数据。

2015年行业应收账款同比仍有大幅增加,应收账款周转率较去年同期有所下降,整个行业的应收账款难题不但没有明显改善反而继续恶化。行业整体毛利率水平较去年同期略有增长,与整个非金属矿物制品业毛利率平均值相近,高于水泥行业毛利率水平。

在产量同比下降或增速下滑的同时,各类混凝土与水泥制品的产成品存货也出现同比下降或增速下滑的情况。国家统计局数据显示,1-10月份水泥制品制造、砼结构构件制造两个行业的产成品存货均现同比下滑,其他水泥类似制品制造产成品存货同比增速也较去年同期下滑近13个百分点,只有石棉水泥制品出现同比上涨且增速好于去年同期。

[Page]

三、2016年展望

1、经济出路尚不明朗,需求端压力短期难以消除

从2015年宏观数据来看,中国经济结构调整只是初步阶段,先行宏观经济指标显示中国经济尚未形成较为稳定明确的经济增长方向,未来较长时期内仍将处于探索阶段。过去以工业和投资拉动国民经济的增长模式换来了“增量资本产出率”(即产出增加一个单位所需的投资)快速上涨,且还在不断攀升,而2015年经济结构转型带来的“弱化”投资效应与最终消费未能得到有效支撑和有效开发双重因素叠加,导致当前对中间产品的需求维持疲软状态。

在中央经济工作会议上提出2016年经济工作的重要点包括去产能、去库存、去杠杆,在这种要求下,2016年我国制造业将继续承压,直接影响工业及整体国民经济的增长;会议还提出要通过扩大有效需求消化房地产库存,稳定房地产市场,鼓励房地产开发企业顺应市场规律调整营销策略,适当降低商品住房价格,这意味着2016年房地产开发景气指数仍将保持低迷,房地产行业投资难有大的起色。

2、行业需求存在较明朗空间,但年均需求明显下滑,且概念性建设落实难度大

尽管传统工业行业景气度短期难以回调,房地产投资同样将显悲观,但基建投资在2016年仍将成为支撑整体投资面的主要力量,同样也将成为带动水泥、混凝土及制品需求的主要力量。

岁尾年初,地方政府和中央部委发布了一系列基础设施建设投资计划,如《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中提出,预计“十三五”期间全国新建铁路不低于2.3万公里,总投资不低于2.8万亿元。2015年全国铁路固定资产投资完成8238亿元,铁路新新投产9531公里。“十三五”的规划建议目标均摊到每年只有5600万元投资、4600公里新建,投资建设明显减速。

2015年国务院办公厅相继印发了《国务院办公厅关于推进城市地下综合管廊建设的指导意见》、《国务院办公厅关于推进海绵城市建设的指导意见》,《地下综合管廊》总体要求为:到2020 年,建成一批具有国际先进水平的地下综合管廊并投入运营,反复开挖地面的“马路拉链”问题明显改善,管线安全水平和防灾抗灾能力明显提升,逐步消除主要街道蜘蛛网式架空线,城市地面景观明显好转。《海绵城市》总体要求为:通过海绵城市建设,综合采取“渗、滞、蓄、净、用、排”等措施,最大限度地减少城市开发建设对生态环境的影响,将70% 的降雨就地消纳和利用。到2020 年,城市建成区20% 以上的面积达到目标要求;到2030 年,城市建成区80% 以上的面积达到目标要求。这对于混凝土及水泥制品行业均是利好消息,然而这些概念性建设规划仍缺乏顶层设计及多方面的统一认识,实施难度较大,进度会较为缓慢,因而对于水泥、混凝土及制品的拉动效应也将相应放缓。

同时,各类项目建设将因重点受到资金掣肘而进展缓慢。中国政府杠杆率偏高,非金融企业部分债务占GDP比重更是超过100%,2014年全社会杠杆率超过200%。地方政府债务沉重,融资困难,是拖欠工程款的根源,也是项目不能落地的根本原因。同时PPP融资模式不适合没有回报机制的非收费公共事业项目,推广应用较为困难。实体企业融资难仍将成为投资、建设进度放缓的重要原因。

3、行业转型升级迫在眉睫,技术创新、管理创新是永恒主题

中国混凝土与水泥制品协会会长徐永模在2016年新年致辞中表示:“我期待行业内广大企业家和科技人员要敢于创新、善于创新、赢在创新,让创新成为我们企业的生命本征,成为我们事业的不竭源泉。”混凝土及水泥制品行业在经历了快速扩张之后的确需要沉淀、推陈出新,不管是技术创新还是管理创新,都将成为今后行业发展的核心。

2016年,尽管行业仍出现在转型升级、创新突破的初级阶段,但一些方向性特点将更加明显:

(1)、大规模个性化定制:混凝土与水泥制品行业未来发展趋势是由低端向中高端发展,随着生活水平的提高,消费者的个性化需求不断增长,标准化大规模制造的消费品不能满足个性化需求,互联网、物联网、BIM等信息技术使得个性化定制成为可能,大规模定制将成为建材产业的发展方向。

(2)、绿色发展将成为一种日常习惯:2015年建材行业屡屡出台绿色建材相关的管理办法和行动实施方案,混凝土行业也相应推出绿色生产和发展相关意见和办法,预拌混凝土从生产、销售、监管等各个环节促进行业贯彻绿色发展,对于企业来说,绿色生产也将成为常态。

(3)、技术讨论和个性化定制将继续推动突破和创新:无论是原材料端还是混凝土配置端,亦或施工工艺方法端,不断的技术讨论将持续推动新的技术和方法推陈出新。个性化需求更需要配置个性化产品,产品种类将不断增加,从而带动整个行业的高端化发展。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com