[原创]2016年全球水泥行业的兼并与收购展望

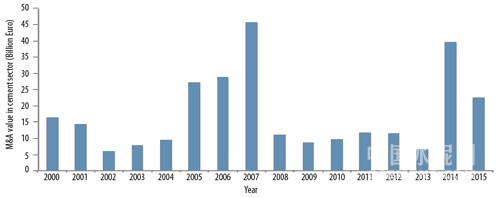

过去两年里,全球水泥企业兼并重组如火如荼,尤其是在发达国家市场,并购活动的活跃程度是全球经济危机以来的最高水平,如图1。本文将梳理全球水泥行业并购情况并展望2016年的并购预期。

图1:全球水泥行业并购事件所涉资产总额(单位:十亿欧元)

数据来源:Dealogic

2008年以前的由大企业主导的以债券融资方式为主的并购大潮之后,金融危机过程中一些主要水泥企业面临财务业绩不断下滑和日益紧张的资产负债状况。全球前五大水泥企业税息折旧及摊销前利润(EBITDA)总和在2008-2009年之间下滑幅度超过20%。很多水泥企业的财务杠杆(净负债/EBITDA)大幅上涨,大型水泥企业如Cemex、HeidelbergCement、Italcementi和Lafarge等企业都遭遇了三家主要信用评级机构中的一家或一家以上机构下调外部信用评级。为此,这些大型水泥企业开始压缩成本、保留资本、降低杠杆率、 削减资本支出(资本支出从2007/2008年收入的平均10%以上削减到2011年的接近6%)。2009年全球四大水泥企业分别宣布了20亿欧元的成本节约举措。

2008-2014年之间并不是没有重大收购行为发生,在企业专注于去杠杆化和提升运营效率同时经营环境相对困难的时期收购活动相对平静。而这种平静状态在2014年4月拉法基与豪瑞宣布合并计划时发生了改变,这一事件掀起了水泥行业后续并购活动的轩然大波,至少是在一定程度上。

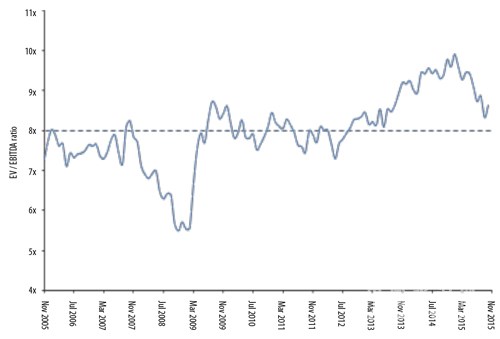

事实上,最近全球水泥行业板块的整合是有一系列推动因素的。首先,以美国为首的发达国家市场水泥行业前景已经有所改善,西欧国家的水泥需求增长也逐渐稳定,对于潜在的资产收购方来说这是一个进行资产收购的良好时期,标的方的价值相对于未来预期不会被过于高估或低估。从图2可以通过过去十年的EBITDA可以看出未来十年的公司估值(EV)。

一些关键的新兴市场前景出现恶化,但长期来看销量增长的趋势依然是积极的,兼并重组使得企业集团可以实现很强的地域配合,通过地域组合达到进入快速增长的新兴市场和平衡地域业务的目的。

图2:近十年拉豪、海德堡水泥、意大利水泥、Buzzi、Titan、Vicat、Cemex和Cementir的EV/EBITDA比率变化

数据来源:FactSet,RBS analysis

其次,通过实施缩减成本和其他自助措施,水泥行业已经实现了一定量的成本节约,进一步的节约成本将更加艰难。事实上,那些通过实施增效方案实现最好效果的企业都是因地制宜的在企业内部实施成本节约方案。整合为水泥企业提供了协同发展的能力,最终在供过于求的市场中形成合理的产能。

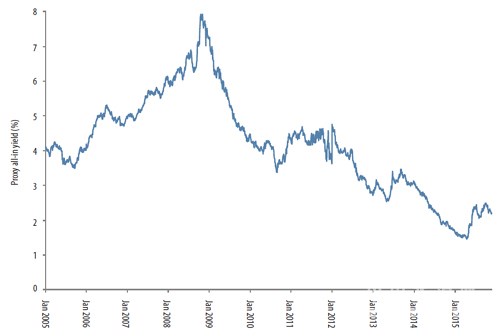

第三,一些大型水泥企业在金融危机爆发后已经成功降低了杠杆率,这给他们的资产负债表增加了灵活性以承担债务融资收购。事实上,银行和债务资本市场对于大型水泥企业进行并购投资的资金借贷的增长是持支持态度的,在贷款利率较低的环境下,水泥企业可以以历史较低水平的资本进行投资,如图3。

图3:对欧洲投资级企业债券融资的代理成本(7年或10年平均值)

数据来源:iBoxx, RBS analysis

最后,如前面提到的,水泥行业内的并购本身导致了进一步的交易活动,既巩固了企业原有市场又扩大了新兴市场,企业对竞争对手施加了压力导致竞争对手实施反垄断驱动处理,例如最近的CRH获得了拉豪出售的部分资产组合。

2016年展望:从近期的并购可以预见2016年一系列后续机会

无论是动态投资组合管理还是反垄断等原因,2016年我们将看到由近期的并购带来的一系列机会。例如,拉豪最近宣告称2016年将剥离32亿欧元的资产,海德堡水泥对此志在必得,其中通过剥离拟并购意大利水泥的资产可以获得10亿美元。

有理由相信,2016年我们还将看到全球水泥行业的兼并与并购行为,也许会在拉豪合并范围之外。水泥行业集中度仍然不高:在中国之外,目前全球前四大水泥企业产能占比为32%,其中只有拉豪一家超过10%。对于成熟行业来说这不正常,同时水泥行业本土化程度高,规模经济效应明显。

兼并与并购可以为企业提供进入新市场和获取原材料匮乏的现有市场的市场占有率的能力,而这不需要承担增加产能带来的风险,也不需要花费成本,不受准入限制以及由新建水泥厂带来的相关环境挑战。在发达国家,尽管在不同的地域存在不同的情况,但整体水泥消费前景显示出积极的发展趋势。未来两年美国水泥需求量预计仍将保持较高的个位数年均增长率。

西欧也在恢复增长,但速度要慢很多,有的市场增长强劲如英国、德国,但被一些疲软市场如法国所抵消。从中短期来看,伊比利亚水泥需求的良好增长预期仍无法解决过低的产能发挥率。尽管公司估值有所改善,但是否处于历史上合理的水平周期仍存质疑,在必要的时候债务融资市场仍将继续对低利率融资持积极的态度,尤其是在欧洲。

并购中的潜在缓冲器

进一步的并购并非不存在挑战。那些近期宣布重大资产交易的企业曾承诺并购要显现出显著的协同效应,如拉豪、CRH和海德堡水泥/意大利水泥(一旦交易完成)将需要提供他们的协同计划,同时保证业务平稳同时企业文化能够顺利融合。他们在主要新兴市场越来越困难的市场环境下不得不这样做,这成为了近期这些全球水泥企业经营业绩的主要驱动力。

目前新兴市场的水泥需求占全球总需求的90%左右,中国一个国家需求量就占全球60%左右。建筑行业硬着陆将对全球经济产生重要影响,持续的地缘政治风险将会增加主要的水泥需求增长市场的不确定性,同时监管机构和竞争机构将持续密切关注有过大型企业并购的行业。

尽管如此,水泥行业仍然处于合并甬道之内。新进市场的成功业务运行可以巩固和扩张企业在国内市场的占有率,同时也将持续为企业开拓海外市场。发达国家还未参与并购的水泥企业也在待价而沽,从一些大型水泥企业的资产处置计划中这些企业可以获得很多的机会。

全球金融危机(目前仍未走出危机)的教训令全球资本市场已经结构化调整成如今的股份交易、资产置换或者较为保守的债务融资。在近两年全球水泥行业并购浪潮之后,并购行为短期内似乎不太可能慢下来。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com