[行情综述]12月:江浙沪领跌 北方全面停窑

一、全国与区域行情综述

1.1 全国行情:北方全面停窑 江浙沪领跌

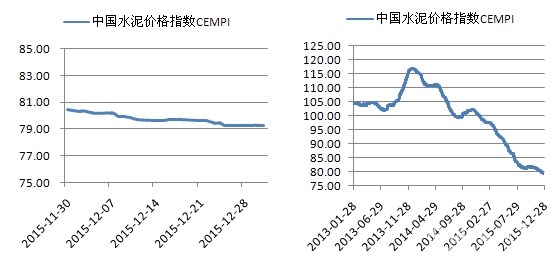

12月,中国水泥价格指数(CEMPI)月初为80.47点,月末为79.25点,月内最高为80.41点,最低为79.25点,当月环比下跌1.52%,跌幅较11月进一步加深,全年累计跌幅达20.59%。月内,北方多地受雾霾天气影响,水泥需求严重萎缩,天气好转后虽有恢复但极为有限,中下旬以后,企业全面进入停窑错峰生产阶段,目前淡季需求进入冰点,企业调价的意义已不大,部分中小厂家放假后已无报价,市场除少数冬销外量价以稳为主;南方市场难以企稳,尤其江浙沪一带受降雨、外来低价销入等多重因素影响,价格跌跌难休,偏高的库存及走低的熟料价格使得市场下行风险依然较大,中西南部总体大稳小动,除西南部分地区外,各地鲜有价格上调情况,市场逐步转淡,企业年末清库存,价格维稳为主。

图1:12月价格指数走势 图2:近年水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

成本方面,12月份,全国煤炭市场维持弱势,但下行压力略有缓解,尤其是煤炭企业力挺煤价使得短期煤价止跌回稳。以秦皇岛港的大同优混(Q5800K)平仓价为例,12月份的平均价格为389.9元/吨,环比上涨0.17%,继续运行在390元/吨以下。进入2016年,煤炭市场的供给过剩将持续,价格预计仍难有大的起色。12月,尽管煤价暂时止跌走稳,然而受水泥价格当月跌幅加深影响,水泥行业毛利率较11月明显走低。

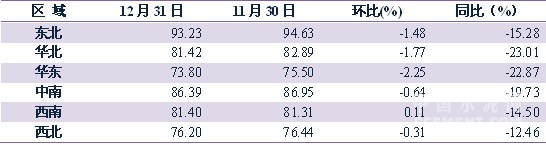

1.2 区域行情:环比跌多涨少,华北同比跌幅最大

12月,六大区域水泥价格指数跌多涨少,其中华东、华北、东北地区水泥价格指数领跌,环比跌幅超过1%,分别为2.25%、1.77%和1.48%,中南、西北环比也分别下跌了0.64%和0.11%,而西南则出现逆势小幅上涨0.11%。与去年同期相比,华北、华东同比跌幅均超22%,分别下跌23.01%和22.87%,华北超越华东成同比跌幅最大的区域,而中南同比也下跌了19.73%,接近20%,东北、西南、西北同比跌幅则相对较少,分别为15.28%、14.5%和12.46%。

表1:2015年12月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

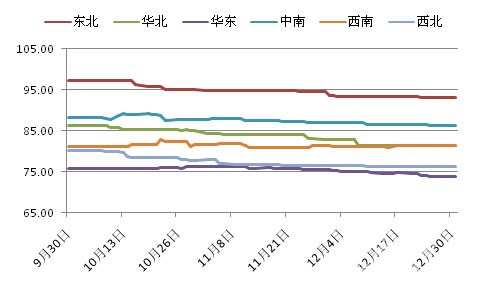

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

12月,东北地区水泥市场全面结束,企业进行错峰停窑并相互监督,需求下滑至冰点,仅有少数厂家有冬储政策。价格方面,价格相对较高的黑龙江部分地区个别品牌水泥价格有10~20元/吨的回落,沈阳一带也有5元/吨的走低,吉林及其余地区价格保持平稳。整体而言,由于需求缺乏支撑,调价意义不大,一些中小企业停工后已经没有报价,预计下一阶段市场将平稳过冬。

华北地区月内连续多次受到雾霾影响,工程施工停工,工业企业停产限产,水泥需求加速萎缩,月底天气虽有好转,但企业销量仅恢复至常态的二到三成。错峰生产方面,河北前期部分延迟停窑厂家也于16日开始进行全面错峰停窑,元旦前后华北水泥生产线基本已全部开展错峰生产。价格方面,除北京、山西外,其余省份水泥价多以低稳徘徊为主,北京受区域雾霾影响,需求大减,主导企业水泥报价走低10~20元/吨,山西运城一带市场价格有10~30元/吨的走低。

华东地区江浙沪区域领跌,三省水泥需求逐步下行,企业库存压力增加,外加降雨降温天气及外来低价水泥冲击,衢州、宁波、嘉兴、绍兴、苏锡常及南京、南通等地水泥价格均有10~20元/吨的下挫,上海南方、海螺等品牌也有5~15元/吨的下调。安徽沿江下游市场低迷,熟料库存上升,水泥需求淡季持续,巢湖、宣城等部分地区散装水泥价格走低10元/吨,六安一带低标袋装价格也有15元/吨的下调。福建、江西、山东市场水泥价格则相对平稳,水泥需求低迷,山东工地停工增多,企业元旦后将进行错峰生产。

中南地区湖南鄂西受阴雨影响明显,厂家下调价格以提振销量,湖南企业库存维持高位,同样受雨水侵袭,价格有零星下落情况,多数以稳价为主,广东粤西上月底有调涨行为,但珠三角及粤北市场继续走软,企业销量月内持续下滑,下旬粤北封航,珠三角供需状况有所缓解,广西玉林月初继续推涨,而崇左及防城港一带企业为刺激销量成交价格下滑,随着降雨增多,企业清库存压力增大。河南郑州月内受上合会议影响进行集中停窑,此外雾霾引发应急减排举措,工地施工及企业生产受到影响,20日后虽有恢复,但企业为提升销量对价格进行下调,总体稳价为主。海南局部降雨,对厂家销量影响不大,需求较往年同期也明显下滑,价格受外围市场牵制难有调整。

西南地区川渝持续阴雨,整体销量缓慢下滑,尤其四川西部一带销量下滑明显,厂家虽有意再次调涨,但因需求缺乏支撑执行困难,重庆东方希望、华新价格有所上调,四川价格基本平稳,下旬后天气转好,需求恢复有限。云贵月内也多有阴雨,价格涨跌互现,贵州遵义、云南文山出现调涨,而铜仁、邵通一带则以跌为主,幅度在10~20元/吨左右,云南北部有雨雪天气,贵州西南部部分重点项目收尾,两地需求明显下滑,厂家或进一步下调水泥价格。西藏淡季市场下价格保持平稳。

西北地区陕西汉中主导企业报价推涨20~30元/吨,而宝鸡、榆林一带价格走跌5~20元/吨,市场淡季企业销量不佳,15日开始进入为期3个月的错峰生产。甘肃、新疆多数生产线处于停窑期,宁夏于15日也进入错峰生产期,三省市场基本处于全面淡季,甘肃兰州、天水及宁夏银川部分地区品牌价格受冬季销售影响仍有回落情况,新疆价格无明显变动。此外,青海错峰生产未完全落实,待库满后企业将自行停窑。

[Page]二、各省行情走势

2.1 各省12月价格变动分析

2015年12月份,全国共有3个省份的水泥价格出现上涨,较11月份大幅减少,其中重庆环比上涨1.37%,山东、贵州涨幅微弱;价格出现下跌的省份有18个,北京及江浙沪四省市环比跌幅超3%,湖北、甘肃、云南跌幅也在1%以上,其余下跌省份跌幅不足1%。

表2:2015年12月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:北京主导企业挂牌报价较市场成交价格略高,当前北京市场P.O42.5散装成交价格在290元/吨左右,修正吉林11月价格。

2.2主要异动省份具体变化分析

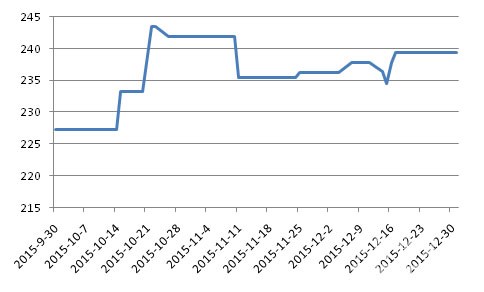

2.2.1重庆:少数上调,厂家灵活销售

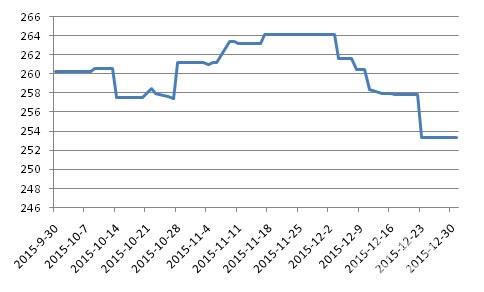

11月中旬后,在川渝联动推涨下,重庆中西部厂家也于12月上旬调整到位,然而随着持续阴雨天气的来临,整体销量下滑,少数地区报价走低。中旬,尽管销量依然不振,重庆厂家仍有商议继续推涨,东方希望、华新少数品牌价格上调,但多数保持平稳,由于缺乏需求支撑加之年关节点,厂家价格调涨难度大,部分厂家加大优惠政策,采取灵活的销售策略。下旬至月底,重庆水泥价格保持平稳,价格底部徘徊。

图4:重庆P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网,中国水泥研究院

2.2.2浙江:降温降雨 价格月内持续下行

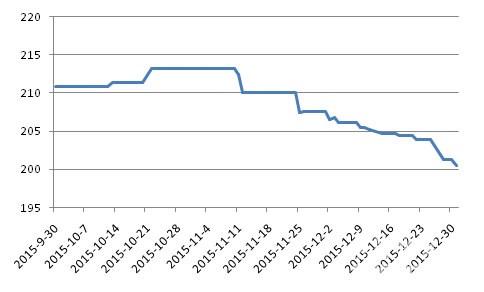

进入12月,浙江天气未有好转,降雨降温持续,水泥需求继续走弱。上旬,宁波海螺于3日率先下调水泥价格20元/吨,其余品牌跟进,而受沿江熟料价格走低及高库存影响,绍兴、湖州等地水泥、熟料价格走低10元/吨,沿海台州高标散装也走低10元/吨,粉磨企业以消耗库存熟料为主,水泥价格承压。中旬,受世界互联网大会召开影响,杭州及周边工地多数停工、交通管制,需求短时大幅下滑,价格松动,金华、衢州受低温降雨影响,价格下行。下旬,浙江价格走弱趋势更加明显,尤其浙北受外围低价影响大,嘉兴价格走低20元/吨,月底仍有部分地区小范围价格松动。

图5:浙江P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

[Page]2.2.3江苏:需求持续下滑 价格连续两月下跌

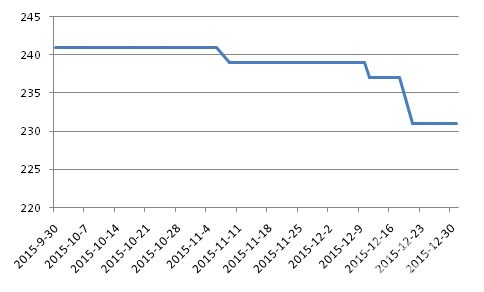

12月,受低迷的需求影响,江苏水泥价格继续下跌,月初镇江、鹤林各类水泥价格下调10~20元/吨,7日起南京受公祭日影响停产停工一周,企业销量下滑,苏锡常需求也普遍下滑,盐城、泰州海螺、磊达等大厂下调P.C32.5袋装水泥价格20元/吨,下调散装价格10元/吨,外来流入南通市场的水泥也有10元/吨的下调,当地价格承压。中下旬,降雨降温天气,苏南需求继续下行,熟料价格持续走低,苏锡常水泥价格暗降5~15元/吨,南京中国水泥厂价格下调20元/吨,其余厂家跟进。总体而言,月内江苏水泥价格呈单边下行走势,尤其下旬,下行幅度明显增加。

图6:江苏P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.4上海:中下旬跌后趋稳

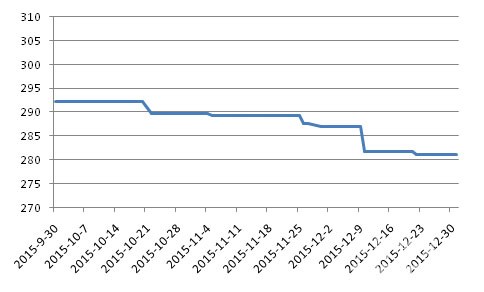

上旬,尽管天气好转,上海水泥市场需求却变动不大,苏南价格的下行及外来水泥的冲击使得本地价格主要以稳为主。中下旬,受气温下滑影响,需求减少,21日海螺下调42.5级散装水泥价格35元/吨,南方、万年等成交价格也有5~10元/吨的下跌。月末一周,价格跌后走稳,未有新的下调。

图7:上海P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.5湖北:鄂西降价提量 熟料随沿江走低

湖北省月内降雨较多,企业增加促销优惠政策,鄂西厂家降价提量冲刺年度任务,襄阳、荆州、咸宁、恩施等地华新、钟夏、三峡等品牌报价走低10~25元/吨不等,武汉价格也有松动。下旬,天气略有好转,价格未有进一步明显下滑,但整体市场需求不足,熟料价格受沿江价格走低影响也跟随走低。

图8:湖北P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com