[行情]11-12月华东:旺季提前惨淡收场 回吐前期涨幅

一、华东区域近期行情概述

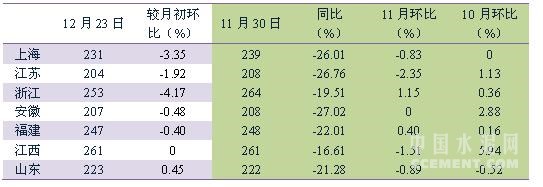

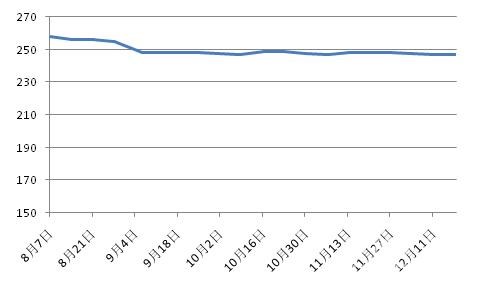

11月至今本原本正值华东水泥市场的旺季时节,但今年在11月中下旬华东市场情就早早鸣锣收兵。从华东水泥价格指数来看,指数在9月底缓慢上涨至11月上旬,整体上扬行情持续时间前后不足2个月,且涨幅也仅3%,这是行业运营十余年间未曾经历的。至12月中下旬,华东水泥价格指数再次经历了一个月的持续回落,回吐前期涨幅,现已降至74.19点(12月23日数值),跌幅达2.77%。华东总体水泥价格低于去年同期70元/吨,价格差环比进一步扩大。

图1:华东地区水泥价格指数走势

数据来源:中国水泥网指数中心

从具体省市价格变动来看,9、10月涨势较好的江苏、江西地区在11月也由涨转跌,12月降幅有收窄;浙江在10、11月行情略有回升,但进入12月开始明显回吐,截止23日,降幅已超过4%;安徽、福建近两个月价格稳中趋弱,12月安徽前期熟料价格松下之下,水泥价格也开始跟随下调,福建试图推涨止跌,但终究未能成事。

表2:2015年11、12月华东地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心

11、12月华东市场单月水泥产量同比下降10%左右,跌幅扩大,环比减产超过300万吨,降幅在5%以上,这是十余年来从未遇到的。2015年最后两个月华东水泥市场需求快速跌落,长三角早前形成的调涨氛围在部分地区企业的保量低价促销下遭到破坏,外加不适时宜的降雨,致使地区水泥价格回落至抬涨之前。四季度如此寒碜的行情走势,出乎市场早前预期。更令市场担忧的是,当前如此低价意味着年春行情更为严峻,各企业应做足长时间过冬的准备。

二、重点地区市场分析

江苏:11月明稳暗降,12月降价开启

江苏市场水泥价格在9、10月呈良好上涨走势之后,11月市场价格明稳暗降居多。月初,苏南市场部分企业传出涨价风声,欲拉涨10元/吨,但最终因市场需求不足为稳定下游客户而未能实现。中下旬受持续降雨影响,市场需求入低谷,苏南、苏中地区的中小型企业价格下调,而大企业力主稳价。如镇江鹤林对销往当地及周边市场的42.5级散装水泥下调20元/吨,扬州亚东、泰州华荣水泥回落5元/吨,其余企业的市场成交价也有5-15元/吨不等的暗中下降。月内,苏南两大市场苏州、南京先后因国家级会议、马拉松运动等工地停工、企业停产,但并未对当地市场的影响较小。苏北市场下游需求不稳定,加之当地市场受山东及苏南低价水泥两面夹击,本地企业出货压力大增,降价在所难免,如连云港地区42.5级散装水泥下浮10元/吨左右,淮安、宿迁市场价格亦有松动滑落。

进入12月,江苏市场需求继续下滑,中南部市场尤其,当地市场价格下调举动增多,前期稳价的大型企业也加入。宁镇市场,南京为举行“1213国家公祭日”在7-15日市区安排停工停产,水泥市场价格稳定,主要厂家PO42.5散装出厂190-220元/吨。月初镇江地区鹤林各规格水泥价格再次下调10-20元/吨。苏锡常地区主要水泥企业水泥价格暗降5-15元/吨左右,熟料以降库存为主,大厂熟料主流本地销售出厂价为160-170元/吨,外销离岸价格更低10元/吨。近期盐城、泰州市场的主导企业海螺、磊达也参与降价,低标袋装回落20元/吨,散装降10元/吨,但高标暂稳。南通市场外来P.O42.5散装下调10元/吨左右,促使本地部分企业亦跟随下调。

进入新年1月接近农历年底,省内各工程施工将进入扫尾阶段,市场需求下行越加明显。企业纷纷通过降价或增大优惠政策刺激下游拿货,完成最后一轮销售任务。加之在前期熟料价格已然回落之下,水泥价格应声而降可能性较大。至1月下旬各种降价刺激将会失效,价格将会以平稳运行为主。

图2:江苏8月以来P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

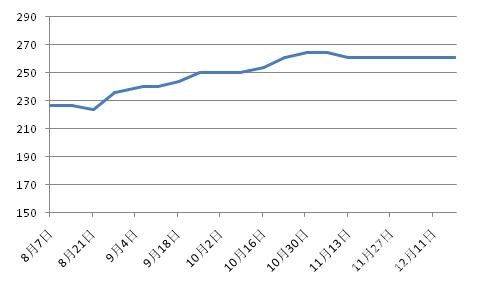

江西:3个月连涨结束,转向守稳

自11月初江西水泥价格就见顶开始出现回落,结束此前连续3个月的走高行情。月内持续的阴雨天气进一步压制下游需求,赣东北市场主导企业为稳定下游客户,相继回落水泥价格20元/吨,区域P.O42.5散装主流出厂调整至250-280元/吨左右。据市场反馈,10月下旬的一轮涨价也并未完全落实到位。月底,降雨退去后市场需求稍有好转,但企业已转向稳价为主,部分生产线处于停产状态。南昌市场行情亦不佳,地区企业出货量前大半个月环比下降3-5成,仅在下旬出货量有短暂提升至7-8成,价格以稳居多,低标袋装及高标散装到位基本在270-300元/吨。赣州市场亦难抵不利天气影响,市场销量快速回落,当地海螺、万年青、红狮等企业增加优惠程度,水泥价格变相走低10-20元/吨。会昌红狮以低于海螺、万年青20-40元/吨的价格冲击市场。

进入12月,江西全省仍不时有降雨出现,地区水泥销量环比变化不大,整体库位偏高,各地企业报价以守稳为主。

江西市场自8月份以来上涨行情领先于华东市场,但11月持续不停的降雨扑灭了旺季行情,其内在原因在于地区需求表现并不如往年般旺盛。年内行情之所以有异于华东其余市场的良好表现,主要是得益于江西房地产端需求的有力支撑。在前10个月华东其余各省市房地产新开工面积少则同比缩减10%多则缩减34%的情形之下,唯独江西房地产开工面积同比增长12%以上,有力保障了年内的水泥消费。在上年基建投资增速高达40%,年内各项重点基建工程有效推进之下,基建端水泥需求也表现尚可。近期江西雨水较多,有临近年底,市场需求已有明显走弱,预计整体行情会稳中略降,大企业在大体维稳的前提下,会调整销售政策,部分小企业会有较明显的价格下调。

图3:江西8月以来P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心[Page]

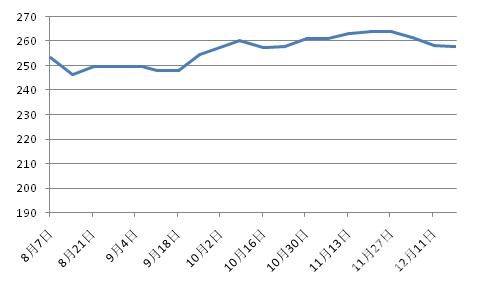

浙江:11月先升后稳,12月降价来袭

11月初杭州水泥市场价格有一轮上涨,主要是受外围安徽宁宣海螺对高标水泥价格上调10元/吨的推动。湖州地区价格并未在此轮涨价中跟进调整。主要企业在抬升水泥的时候,为抵御沿江外来低价熟料,湖州南方熟料先行回落10元/吨,调后主流离岸价降至195元/吨上下。中下旬,在持续降雨的影响下,各地水泥价格尚能维稳,但熟料价格不同幅度走低,整体降幅在20元/吨。11月省内熟料价格的普遍松动跌落,为12月份水泥价格的回落埋下了伏笔。

12月初,宁波、绍兴、台州等地主导水泥企业下调42.5散装水泥价格10-20元/吨。外围的宁宣海螺对浙北市场42.5级散泥也下调10-20元/吨。中旬,受乌镇世界互联网召开的影响,杭州市场工程施工停止、交通管制,市场需求短时大幅回落,20日复工以后,在降雨压制之下,下游需求回升有限。目前,杭州市场PO42.5散装出厂价格在220-240元/吨左右。

年内浙江房地产市场新开工面积同比缩减33%左右,基建投资增幅虽能与2014年相当,但投资更偏于水利建设、环境保护和公共设施完善方面,削弱了对水泥的需求。预计2015年浙江水泥产量同比降幅在6%左右,降幅高出2012年2个百分点左右。目前,鉴于省内各地市场需求逐渐下行,当地水泥企业以将库存为主要任务,预期下一阶段水泥价格下滑概率较大。

图4:浙江8月以来P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

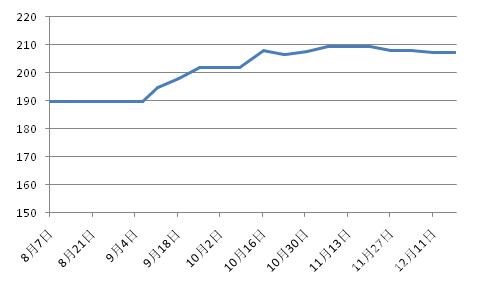

安徽:11月水泥稳价、熟料已跌,12月入下滑通道

11月安徽水泥市场也受降雨侵扰,但市场行情大稳小动。皖南各地销量虽有下滑不等,但沿江地区大厂O42.5散装主流本地销售出厂200-230元/吨,主流离岸价175-190元/吨左右。熟料价格却在月内有松动下调,巢湖及沿江地区企业熟料价格回调5-10元/吨,沿江熟料主流出厂/离岸价降至160-170元/吨左右。受熟料价格下滑影响,至月底部分厂家水泥价格开始有下行调整。合肥市场月内企业出货环比仅在6-7成,库存压力逐渐增大,但地区企业稳价意识较强,当地P.O42.5散装水泥出厂价在200-215元/吨左右。皖北市场受降雨影响,需求略有波动,企业销量环比下降3-4成,地区价格稳中趋弱运行。

步入12月,随降雨减少沿江市场需求难有改善,企业出货较好的也仅7-8成,袋装销售好于散装,开始有企业价格松动,主流P.O42.5 散到位价在 265元/吨左右。沿江熟料外销离岸价降至155-165元/吨,对下游市场冲击较大。皖北市场12月以来天气好转,但需求却不见回升,市场更加冷淡,部分企业销往皖北地区的高标散装水泥已下探20元/吨左右。

现已步入年底阶段,各水泥企业加大回款力度。沿江市场水泥价格预计在熟料价格先期回落之下也将跟随调整,但基于新一年的价格基地,整体降幅预计有限。皖北市场民用需求偏多,在气温下降年关将至之下,需求会有较明显萎缩,地区部分水泥企业或将有最后一次降价调整。

图5:安徽8月以来P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

福建:11月逆势调涨未成气候,12月回归原形

中旬起,福州市场为抑制下滑行情,地区主导企业开始拉涨价格,台泥、炼石、金牛等品牌相继对42.5级散装水泥试探性上调10元/吨,地区其余企业并未积极响应。随后,闽南市场的主要企业红狮等亦逆势调涨各规格水泥价格10元/吨。此轮推涨并未形成大规模的气候,进入12月,此前拉涨的企业均进行回调,降至涨前水平。12月中旬,福州、宁德地区P.O42.5散装主流出厂价在240-250元/吨,泉州、三明210-230元/吨,华润、红狮销往厦门、漳州等地的出厂价持续维持在180-190元/吨左右。

图6:福建8月以来P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

福建水泥市场并未等来11、12月的旺季行情,旺季未旺已成现实。地区需求持续低迷不振,让企业束手无策。年内市场房地产工程水泥用量大幅缩减是最根本的原因,年内房地产新开工面积同比下降超过20%,为华东之最。四季度旺季水泥企业销量同比普遍下降3-4成。随着年底临近,工程项目施工逐渐减少,需求将面临进一步萎缩,地区水泥市场价格承压下行概率加大。

编辑:毛春苗

监督:0571-85871667

投稿:news@ccement.com