[原创]中东:战火与能源经济下的水泥市场

一、人口与经济

中东地区是指地中海东部与南部区域,包括沙特、伊朗、埃及、土耳其等共17个国家,截止2014年底,中东地区共有3.98亿人口,其中埃及、伊朗、土耳其是人口最多的三个国家,均超7500万,三国总人口占中东总人口的60%左右,伊拉克、沙特、也门、叙利亚四国人口在2000~3500万不等,其余国家人口在1000万以下。

图1:中东国家及人口情况

资料来源:中国水泥网,中国水泥研究院

中东地区经济主要依赖于石油和天然气,根据《BP世界能源统计年鉴2015》,中东国家已探明石油储量达8161亿桶,占全球的比重高达48%,沙特、伊朗、伊拉克是中东国家已探明石油储量最多的国家,分别占区域内的33%、19%和18%;已探明天然气储量达81.7万亿立方米,占全球的比重达到43%,伊朗、卡塔尔、沙特储量最多,分别占区域内的42%、30%和10%。从经济规模看,土耳其和沙特是中东最大的经济体,2014年GDP总量分别为7500亿美元和8000亿美元,伊朗、阿联酋、以色列紧随其后。从人均GDP水平看,一半以上的国家人均GDP超过1万美元,海湾六国(科威特、沙特、巴林、卡达尔、阿联酋、阿曼)、以色列及塞浦路斯人均GDP超过2万美元,其中卡塔尔人均GDP居首,超过9万美元,科威特和阿联酋分别超过5万美元和4万美元,而也门、叙利亚人均GDP最低,分别为1400美元和3100美元。

图2:中东国家人均GDP(美元)

资料来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

中东地区是东西方的交通枢纽,位于“两洋三洲五海”之地,战略位置极其重要,同时因巴以冲突、宗教矛盾、西方介入、多民族文化差异、政治分歧、贫富差距等使得其成为世界上最动荡不安的地区之一。一直以来,中东国家战火频仍,近年埃及、伊拉克、也门、叙利亚政局相继陷入混乱,多方势力角逐其中,“伊斯兰国”崛起,中东多数国家参与进行打击。根据澳大利亚经济与和平研究所发布的《2015年全球和平指数报告》,中东半数国家排名在130名之外,海湾六国及约旦、塞浦路斯政局相对平稳。

表1:中东国家在全球162个国家和平榜排名情况

资料来源:中国水泥网,中国水泥研究院

二、中东水泥市场

2.1 市场概况

2014年,中东地区水泥总产能达4.48亿吨,共生产和消费水泥3.1亿吨左右,占全球水泥总产销量的7.4%,其中土耳其、伊朗、沙特和埃及是四个最大的水泥产销国,水泥产量占中东地区的78%,水泥需求占中东地区的69%。

表2:中东四大水泥产销国

资料来源:中国水泥网,中国水泥研究院

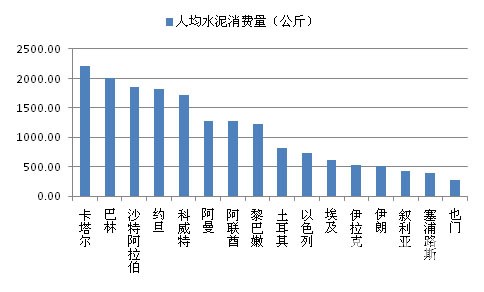

由于能源经济的支撑,中东国家基建受到持续性地大规模投资,具有相对较高的水泥人均消费水平,2014年人均消费770公斤,是世界(除中国外)人均消费量的两倍,卡塔尔、巴林、沙特、约旦、科威特五国人均水泥消费量超过1.7吨,而也门、塞浦路斯、叙利亚、伊朗、伊拉克人均低于550公斤。值得注意的是,人均水泥消费量超过1吨的国家中,除黎巴嫩外,其余国家人均GDP均超过1万美元且以石油、天然气为支柱产业,能源经济为这些国家提供了大量的基建资金,从而使得水泥人均消费量远超世界水平,这一点与中国截然不同。

图3:中东各国家人均水泥消费量(公斤)

资料来源:中国水泥网,中国水泥研究院

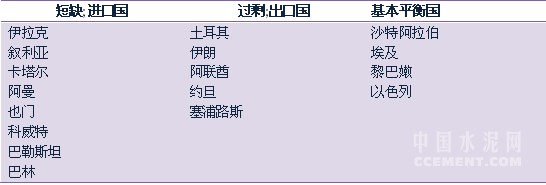

从各国的供需情况看,伊拉克、叙利亚、巴勒斯坦、也门因国内政局动荡,水泥工业发展缓慢,存在着水泥缺口,科威特、阿曼、卡塔尔、巴林国内有大量而旺盛的建筑需求,这使得供给也存在缺口,需进口填补;相比而言,土耳其、伊朗、约旦、阿联酋存在着不同的过剩产能,因而国内有一定比例的水泥出口到国外市场;沙特、埃及、以色列则供需相对平稳,埃及略有缺口。

表3:中东各国水泥市场供需状态

资料来源:中国水泥网,中国水泥研究院

[Page]2.2 主要国家水泥市场

2.2.1土耳其

土耳其是中东地区最大的水泥生产国,2014年生产水泥7123.9万吨,其中765.3万吨出口到其他国家,基本没有进口水泥。有关预计,到2023年,土耳其水泥产量将突破9900万吨。不过,就国内市场而言,土耳其水泥行业存在一定的产能过剩,2014年底总产能已经超过1.1亿吨,而国内水泥消费量为6300万吨。土耳其水泥需求主要来自房屋建筑市场和基础设施建设市场,分别占53%和33%。

自1911年第一家水泥公司成立以来,经过多年的发展,目前企业数量已经有69家,水泥市场形成了以Sabanci控股集团、OYAK水泥集团和Limak控股集团这三大水泥集团为龙头的竞争格局。

表4:2014年土耳其现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.2伊朗

伊朗是中东地区最大的水泥出口国,伊历1393年生产的6640万吨水泥中,有1800万吨出口到伊拉克、阿富汗、土库曼斯坦、巴基斯坦等国,尤其是伊拉克,目前伊朗水泥占据了60%的伊拉克市场。2014年,伊朗国内水泥需求在4000万吨,同样存在着产能过剩,尤其今年以来油价低位运行,中东国家投资预算减少,水泥内外需求减少,伊朗国内水泥产量出现大幅回落,目前企业只能不断通过提升出口以消化过剩产能。随着欧美对伊朗制裁的取消,伊朗水泥向国外渗透的空间将有所增强。伊朗工业、矿业和贸易部预计,到2025年,伊朗国内水泥产量将达到1.2亿吨。

2014年底,伊朗的水泥企业共有七十多家,水泥总产能达8000万吨,其中Fars & Khuzestan Cement、Tehran Cement和Ghadir Holding是三家主要的水泥生产商。

表5:2014年伊朗现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.3沙特阿拉伯

2014年,沙特水泥产量在5760左右。与土耳其、伊朗不同,沙特政府严禁水泥出口,除极少数水泥(年约60万吨)流向海外市场外,所产的水泥全部是本国消费。2015年,国内企业呼吁政府取消禁令,若禁令取消,沙特水泥将出口到埃及、科威特、巴林、苏丹、也门等国。

近年来,沙特国内的水泥需求量持续上升,2015年受益大型基础设施建设的驱动,沙特水泥消费规模预计在5950万吨,2017年或超过7000万吨。

Saudi Cement沙特水泥公司(SCC)和Southern Province Cement (SPC)是沙特两家最大的水泥生产商,产能占全国总产能的32%,市场份额为27%。

表6:2014年沙特现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

值得一提的是,沙特水泥企业拥有极高的净利率,笔者选择的13家沙特水泥企业的平均净利率为42%,这远远超过了全球其他地区企业的盈利能力,高利润的主要原因是占水泥生产总支出达60%左右的原材料和燃料价格较为低廉。

表7:2014年沙特水泥企业的利润指标(1美元=3.75里亚尔)

资料来源:中国水泥网,中国水泥研究院

2.2.4埃及

埃及横跨亚、非两洲,其中大部分位于北非,因而是中东地区国家中唯一的非洲国家,其也是中东人口最多的国家。2014年,埃及国内水泥总产量达4779万吨,国内消费量达5128.4万吨,有350万吨需要从其他国家进口。埃及政府预计,到2020年,埃及国内水泥需求量将达到9060万吨,意味着2015~2020年间,埃及水泥年复合增长率将高达9.95%。今年,埃及政府计划增发水泥生产许可证以满足未来的国内需求。

2014年,埃及水泥总产能达6200万吨,其中拉法基和意大利水泥集团是埃及两个最大的水泥生产商,分别占埃及产能的比重达16.16%和14.86%。此外,西麦斯、葡萄牙水泥等跨国企业也纷纷进入埃及市场,埃及成为中东地区唯一一个由国外水泥企业主导水泥市场的国家。

表8:2014年埃及现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.5阿联酋

2008年以前,受阿联酋国内及海湾国家建筑业的快速发展影响,阿联酋水泥行业规模稳健上升,2008年国内产量达到2190万吨的历史峰值。进入2009年,受全球金融危机影响,建筑工程停工缓工,产量连续四年下滑,直到2013年才止跌重现升势。然而尽管产量有所上升,阿联酋国内的产能过剩问题十分严峻,2014年4200万吨的产能仅生产了1700万吨的水泥,而且国内的需求在1200万吨,这导致行业竞争十分激烈,企业推动水泥出口,2014年500多万吨的水泥被出口到阿曼、埃及等国。

阿联酋现有17个水泥生产商,年水泥产能达4200万吨,多数粉磨站位于迪拜和阿布扎比,其中ARKAN、UCC和印度Ultra Tech是阿联酋最大的三家水泥生产商。

表9:2014年阿联酋现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.6伊拉克

1955年,伊拉克首个水泥厂Badoosh投产生产水泥,2003年以前,伊拉克的水泥厂基本为政府所有,随着2003年美国军事介入及联合国的制裁,伊拉克国内水泥产量开始稳步增长,到2011年国内产量达到650,国内需求增速也一度达20%。2014年国内需求在1800万吨左右。

与伊拉克周边国家伊朗及土耳其水泥大量过剩相比,伊拉克国内水泥产量严重不足,无法满足巴格达、巴士拉、摩苏尔等地庞大的市场需求,因而需要大量从国外进口。由于被几个过剩水泥工业大国包围,加之政局不稳,伊拉克国内水泥工业发展存在阻力。

伊拉克国内现有的水泥生产商有拉法基、MGH、北方/南方国家水泥公司、伊拉克国家水泥公司,水泥总产能在2200万吨左右,除拉法基及MGH外其余均为伊拉克政府企业,这些企业的大部分生产线由我国企业中材国际承建,目前伊拉克国内正加大水泥项目建设,包括Saman5300t/d、KAR集团6000t/d、纳杰夫2×2500/t/d等多条水泥生产线正处于建设中。

表10:2014年伊拉克现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

[Page]2.2.7黎巴嫩

黎巴嫩自1995年开始重建后,国内需求一度达到400万吨,然而随着水泥企业的陆续投产,2005年行业产能严重过剩。为保护国内水泥工业,黎巴嫩政府禁止进口水泥同时企业可以低价向国外销售。随着黎巴嫩国内建筑活动的持续活跃,国内水泥消费量也出现了稳健增长,2014年,黎巴嫩国内需求估计在550万吨左右,主要由豪瑞、Cimenterie Nationale S.A.L和Ciment de Sibline SAL (CDS)三家供应,行业呈现寡头垄断特征。

表11:2014年黎巴嫩现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.8约旦

2011年,约旦共有四家水泥厂,年产量1200万吨,而国内的消费量仅430万吨,产能严重过剩。2012~2013年间,约旦政府停止水泥生产线审批,新增产能有所抑制。2015年受中东多数国家不确定性增强,国内建筑活动的下滑,水泥消费萎缩,2015年1-8月共消费水泥820万吨,较去年同期减少。目前,拉法基是约旦最大的水泥生产商,占国内产能比重达43.34%。

表12:2014年约旦现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.9以色列

Nesher Israel Cement Enterprises Limited是以色列唯一的水泥生产商,因而具有绝对垄断地位,其中爱尔兰CRH持有25%的股权,Nesher旗下三个水泥工厂总产能达660万吨,由于政府限制进口水泥低价倾销,因而国外企业很难与Nesher竞争。以色列国内水泥产销基本平衡,年产销在600万吨左右。

2.2.10叙利亚

叙利亚国内水泥一直供给不足,每年有25%的水泥依赖于周边国家。近年来,叙利亚内战持续,从而导致国内部分水泥工厂停止生产,例如拉法基就关闭了在叙利亚的工厂,国内需求越发难以满足。尽管如此,叙利亚政府的内阁经济委员会却对进口水泥下达了禁令。如果国内政局稳定,相信未来叙利亚水泥的需求会大幅上升。

表13:2014年叙利亚现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.11卡塔尔

卡塔尔成功获得了2019年世锦赛和2022年世界杯的举办权,国内基建市场需求旺盛,政府对城市、交通进行大规模投资,该国成为全球第二大最具吸引力基建投资市场。大量的基建投资项目支撑了水泥需求,有关预计,卡塔尔水泥需求将从目前的450~500万吨左右大幅升至2017年的940万吨,意味着未来两年国内水泥需求将以20%以上的速度增加。

Qatar National Cement Company(QNCC)和Al-Jabor Cement Industries Company是卡塔尔两个最主要的水泥生产商,其中QNCC是政府企业,旗下四家水泥厂总产能达400万吨,具有垄断地位,2014年QNCC计划投资建设第五家水泥厂,建成后水泥产能将突破600万吨,从而满足国内目前大幅增长的水泥需求。

表14:2014年卡塔尔现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.12阿曼

2014年,阿曼国内水泥消费量达450万吨左右,基本由本地企业Oman Cement 和Raysut Cement公司供应。由于近年国内水泥需求的增长,这两家企业纷纷进行扩能改造,其中Oman Cement2014年升级了1号窑,增加熟料产能20万吨,而Ratsut Cement致力于改造其在阿联酋的水泥综合工厂,位于苏哈尔的工厂不仅供给国内同时还向国外出口。阿曼市场尽管企业数量少,但是容易受阿联酋的影响,该国产能的过剩会使得阿曼水泥市场变得更具竞争性,此外伊朗等国的水泥也有部分流入阿曼。

表15:2014年阿曼现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.13也门

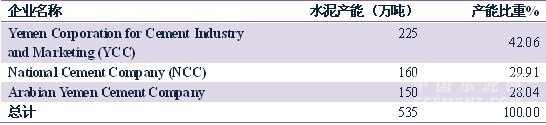

也门自上世纪七十年代开始发展水泥工业,1973年开始陆续建成投产巴吉尔水泥厂(Bajil Cement)、阿穆兰水泥厂(Amran Cement)和白尔哈水泥厂(Bajil Cement),三家水泥厂归属于也门政府企业Yemen Corporation for Cement Industry and Marketing (YCC)。2014年7月开始,也门胡塞武装与也门政府冲击升级,胡塞武装先后占领总统府、官邸和重要军事设施,沙特于今年集结联军对也门进行空袭,2015年6月,阿穆兰水泥厂在空袭中几乎全部被毁。除了政府企业,也门国内Arabian Yemen Cement Company是沙特在也门最大的投资,而民企赛义德集团去年也获批在巴吉尔建造200万吨水泥厂。不过,目前也门政府与胡塞武装仍未达成全面停火协议,政局不稳,行业投资暂时搁浅,国内300万吨左右的水泥缺口需通过进口满足。

表16:2014年也门现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.14科威特

2014年,科威特国内有着近600万吨的水泥需求,而国内的产量仅300万吨,半数水泥需要依赖出口。国内水泥行业仅有两家具备水泥生产能力的企业:Kuwait Cement和ACICO Cement,总产能达337万吨。2015年,ACICO Cement新投产一条白水泥生产线,以满足本国需求。尽管如此,受基建项目的拉动,水泥缺口依然较大,Kuwait Portland Cement、Hilal Cement等企业则主要从事水泥贸易,从国外进口并进行分销。

表17:2014年科威特现有的主要水泥企业

资料来源:中国水泥网,中国水泥研究院

2.2.15塞浦路斯

2011年,由中材国际承建的塞浦路斯瓦西利科水泥公司6000t/d生产线投产,这是塞浦路斯唯一的一家综合水泥厂。工业是塞浦路斯的弱项,该国主要以旅游、金融、服务业为经济支柱,自08年水泥需求达到峰值后市场持续萎缩,2014年水泥消费量仅45万吨,较2011也下滑40%。作为唯一的水泥综合厂,瓦西利科水泥公司2013年开始加大力度出口水泥。

2.2.16巴林

长期以来,巴林水泥依赖于进口,主要从沙特进口。2009年为减少对进口的依赖,Falcon Cement Company成为巴林唯一的综合水泥生产企业,年产能达124万吨。此外,印度Ultra Tech Cement在2010年通过收购总部位于迪拜的Star Cement拥有巴林AI Hidd地区一家产能为40万吨的粉磨站。得益于国内旺盛的建筑需求,水泥仍然有大量的缺口(超过250万吨),Falcon Cement正积极筹划建设新的水泥厂。

2.2.17巴勒斯坦

巴勒斯坦没有水泥厂,2014年计划新建第一座水泥厂,目前尚未正式投产。巴勒斯坦国内水泥需求依赖于进口,但是以色列对其有诸多限制。2014年据有关预计,罢了斯坦水泥潜在需求高达500万吨,但仅有9万吨获得满足,究其原因主要是巴以冲突,造成尤其加沙目前的建材极其短缺。

2.3 总结

国外企业参与投资中东水泥产业较少,据笔者不完全统计,外国企业在中东地区所拥有的水泥产能仅占中东地区总产能的12%左右,而且其中半数以上位于埃及,因而笔者认为,截止目前,中东地区尚没有形成大型的区域性跨国水泥集团。由于动荡的政治环境、投资限制和阿拉伯国家独特的文化,当今水泥巨头在进入这一市场时显现出异常的艰难,再加上一些区域大国过剩的投资环境,决定了中东地区难以成为外资争相涌入的投资乐土。

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com