[水泥指数]:北跌南涨 窄幅波动稳中行

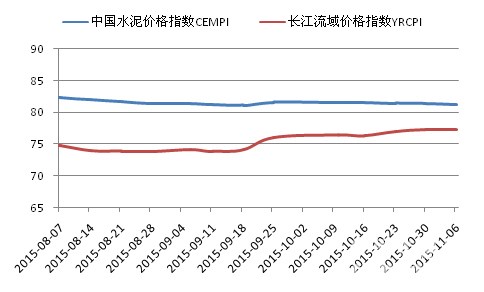

上周五,中国水泥价格指数(CEMPI)为81.27点,环比下跌0.22%,连续三周,全国水泥价格指数呈小幅跌势。周内,北方地区气温继续下降,华北迎来普遍雨雪天气,东北施工继续放缓,西北工程陆续停工,市场即将迈入全面淡季,水泥价格均呈跌势;南方市场多数省份前期或多或少均经过了一些上涨,涨后下一阶段继续上涨的动能渐弱,基于市场需求不足,部分市场反而陷入回调境地,短期行情不乐观,预计整体将保持稳中前行走势。上周五,长江流域水泥价格指数为77.29点,环比上涨0.05%,涨幅有所缩窄,表现仍好于全国水平,不过区域需求增长有限,多数市场以维稳为主。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

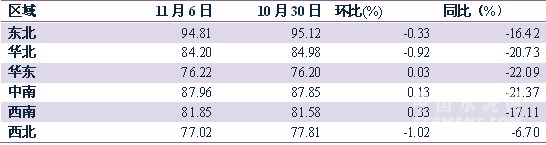

分区域来看,上周,西北、华北、东北三个北方地区水泥价格均呈下跌走势,环比分别下跌1.02%、0.92%和0.33%,而西南、中南、华东则呈环比小幅上涨走势,涨幅分别为0.33%、0.13%和0.03%,呈现南北分化。与去年同期相比,华东、中南、华北同比跌幅超过20%,分别较去年同期下跌22.09%、21.37%和20.73%,西南、东北同比也下跌了17.11%和16.42%,西北地区同比跌幅较上期提高1.25个百分点至6.7%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

注:10月29、30日因系统故障,价格数据丢失,补全后指数值略有细微差别。

根据中国水泥网行情数据中心反馈,上周,东北地区气温继续下降,辽宁开始有雨雪天气,区域工程施工进度放缓,部分受资金紧张影响已经提早收工。价格方面黑龙江绥化、牡丹江、双鸭山等地仍有部分品牌价格走跌,幅度在10~20元/吨不等,吉林延边上周主要品牌也有20元/吨的价格下调,通化一带个别品牌也有同幅度走低,辽宁市场报价暂无变动。市场反馈,当前由于价格持续下跌至低位影响,东北暂无冬储计划,企业目前近半数自主停窑,中小厂家进入停产放假模式,预计需求仍将下滑,未来价格稳中有跌。

华北地区各省普遍有雨雪天气,需求环比减少20%~40%,京津价格维稳,河北唐山、邢台、秦皇岛、保定等地水泥价格走低5~20元/吨不等,企业加大外销力度。山西、内蒙古需求不济,山西企业同样加大外部拓销力度,内蒙古企业提早开始停窑检修。随着短时雨雪天气的结束,华北地区需求会有所回升但幅度有限,价格预计保持平稳。

华东地区浙江、安徽周内需求增长有限,个别水泥价格仍有上涨,其中安徽宁宣海螺对销往杭州的高标水泥价格上调10元/吨,滁州海螺也有10元/吨的上涨,浙江湖州南方价格小幅上涨5元/吨,不过熟料受沿江低价冲击成交反而小跌,月内根据节能减排要求,多数厂家为期10天的停窑开始执行,或一定程度缓解涨价压力;江西上月25日赣东北价格上涨后实际落实并未到位,为稳定销量,万年青对贵溪、鹰潭等地价格下调20元/吨,近期雨水也有所增多,短期价格继续上调难度加大;江苏扬州受农忙影响,4日低标价格走低15元/吨,苏南无锡等地企业虽有涨价计划,但受需求不足影响,未能执行;上海阴雨天气增多,企业销量下滑,低标价格仍有小幅走高10元/吨,但高标上调或难实现;福建继上月中旬小幅推涨后,少数企业于上周有所回调,福州及宁德部分中转库报价回落5~10元/吨;山东鲁南价格上涨未能如愿,大小企业意见难统一。

中南地区河南十月下旬开始连续推涨水泥价格30~40元/吨,实际反馈零售市场价格有所调涨(10~20元/吨),但大客户售价基本未变,市场支撑不足,中小厂家未全面跟进,上周安阳、焦作个别品牌水泥价格有10元/吨的下调,后期市场不乐观;湖北上周需求增长有限,各地稳价为主,混韩受阴雨及查超载影响,个别厂家报价小幅走低10元/吨,整体以稳为主;广东阳江需求上升,阳春海螺率先上调散装水泥价格,中材、华新跟进上调水泥价格10元/吨,而清远价格有所松动,幅度在10元/吨,珠三角整体表现平稳;广西上涨氛围趋淡,各地上周报价平稳,仅灵山、浦北等局部地区袋装上调20元/吨;海南天气较好,需求回升,价格暂稳,短期或将有一定程度的上涨。

西南地区贵州农忙结束,黔东南一带民用及工程需求上升,3日起主要厂家上调袋装水泥价格10元/吨,散装报价暂稳,毕节、贵阳个别品牌也有上涨;云南自10月底协同涨价以来,11月2日保山主要水泥企业再次上调水泥价格,幅度在10~30元/吨不等,涨后平稳运行;四川3日成都及周边企业上调散装水泥价格30元/吨,涨价后商混企业抵触,执行情况不乐观,达州受上月邻水红狮涨价影响,华新、海螺等跟随上调袋装水泥价格20元/吨,达州利森调涨P.O42.5散装水泥价格30元/吨,调涨后销量受阻,不过随着旺季深入,价格涨后尚能走稳;重庆经过十月大幅调涨后,进入十一月销量变动不大,上周企业报价平稳;西藏雨雪天气减少,市场转淡,价格有下行趋势。

西北地区新疆除少数工程在建外,其余陆续停工,民用施工也基本结束,1日开始错峰生产启动,乌鲁木齐、喀什、昌吉、阿勒泰等多地价格均出现下跌,幅度在10~30元/吨;陕西水泥市场持续低迷,上周渭南尧柏水泥价格有5~10元/吨的下调,铜川、咸阳部分品牌价格也走低10~20元/吨,企业对大客户均有不同程度优惠;甘肃、宁夏、青海水泥价格相对平稳,甘肃天气有所好转但气温继续下降,工程施工明显放缓,价格有零星下滑,宁夏需求下滑加速,价格低位运行,青海民用市场需求停滞,淡季持续下销售下滑。

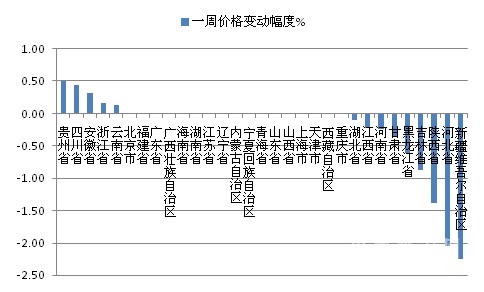

上周,全国共有5个省份的水泥价格出现上涨,较上期有所减少,各省涨幅均较有限,其中贵州、四川环比分别上涨0.51%和0.44%,安徽环比上涨0.31%,浙江、云南两省涨幅不足0.2%;价格出现下跌的省份有9个,其中新疆、河北领跌,环比分别下跌2.26%和2.05%,陕西、吉林、黑龙江环比跌幅也超过0.6%,其余下跌省份跌幅不足0.4%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

从价格出现变动的主要省份具体情况上看,上周,新疆仅少数工程在建,水泥需求继续下滑,乌鲁木齐天山、青松、圣雄等水泥企业价格普遍走低20~25元/吨,喀什飞龙、昌吉鼎旺、阿勒泰屯河等水泥价格也有10元/吨的下调;河北雨雪天气影响,唐山冀东、燕东、飞龙等企业普遍下调水泥价格10~20元/吨,邢台、保定、秦皇岛等地的仙翁、咏宁、西陵、烽火等品牌价格也下浮5~15元/吨不等。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com