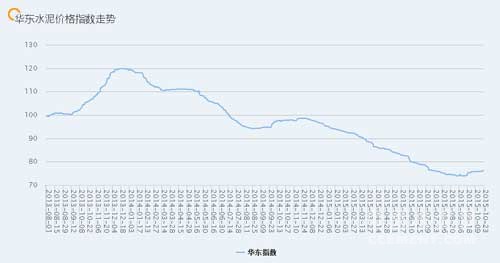

[周评]华东:市场终回暖 江浙皖赣价格上涨

上周华东市场受天气好转、需求回升的影响,多地价格反弹。浙江、江苏、安徽、江西市场小涨,上海市场表现平稳,而山东市场价格易跌难涨,加之有停窑计划,后续市场并不看好。

浙江:上周浙江市场小涨,20日浙江主导企业南方水泥对发往金华、衢州、建德、丽水、温州、台州、宁波等区域市场全品种水泥上调20元/吨。据市场反馈来看,海螺、红狮、金圆、双狮等各地区其他厂家报价多数同幅跟调。其中宁波、台州地区地产水泥主要针对低标价格上调了10元/吨。

本轮调整各厂积极性相对较高,各厂家执行状况良好,现金建衢大厂P.O42.5散装主流出厂240-255元/吨,挂牌略高20-30元/吨。此外,计划杭绍地区于25号进行调涨。

江苏:十月以来苏南市场需求平平,部分工程或渐入收尾阶段或因资金紧张开工缓慢,前期十月价格调涨氛围渐淡。

目前苏锡常地区P.O42.5散装主流到位200-220元/吨,垫资略高10-20元/吨。南通地区受价格竞争影响,区域地产及外来低标散泥价格出现5-10元/吨回落。21-22日南京、镇江地区受中联水泥突然全品种上调20元/吨带动,地产主要厂家有涨价意愿。

而苏北地区,十月行情大稳小动,19日淮安地区海螺为提升盈利,对地销低标价格上调10元/吨,其余规格暂稳。周边盐城、宿迁地区暂无价格调整。

安徽:近期皖北天气晴好,农忙基本结束,市场需求回升。总体来看,十月皖北需求或尚不及九月表现,但近期海螺及中联上调积极性较高。

为提升运营质量,20日起皖北阜阳地区主要企业阜阳中联上调各规格散泥出厂价30元/吨。21日宿州、淮北地区包括海螺在内的主要厂家发布水泥出厂价格上调消息。其中低标袋、散水泥上调10-25元/吨不等,袋装涨幅略大,而42.5级散泥上调20元/吨。调后大厂P.C32.5袋装主流出厂210元/吨,粉磨小厂200元/吨。22日起淮南地区舜岳、凤阳珍珠、华塑等主要在销水泥P.O42.5级散装普遍上调20元/吨。

此外,21日宿州海螺价格上调后,或迫于销量下降及同业未能实际落实压力,23日对低标价格进行回调,P.C32.5袋装出厂仍维持在190元/吨左右。皖南方向,17日安庆地区海螺、上峰等大厂对低标出厂价格上调10元/吨,其余规格暂稳。其中上峰水泥为提升销量,针对安庆市区低标销售月返利增加10元/吨,实际出厂200元/吨。22日马鞍山地区海螺及石溪野等主要地产水泥上调低标袋散装出厂20元/吨。

调后目前区域P.C32.5袋装主流出厂230-240元/吨,散装210-220元/吨,其余规格暂稳。其中受中联水泥淮海运营区要求,21日安徽地区阜阳中联、怀远中联、滁州中联等水泥价格普涨20元/吨左右,周边厂家暂时观望为主,但对区域价格上涨起到推动作用。

上海:中下旬以来上海天气较好,需求销量虽同比往年略有差距,但表现稳定。水泥价格自九月上调以来,总体趋稳为主。

江西:十月中旬以来江西境内自北而南完成一轮上调,价格普涨10-20元/吨。

17日-18日赣北九江、南昌及赣西新余、宜春、吉安及抚州等地区海螺、红狮、南方、万年青等主要企业也普遍上调各主要品种水泥出厂价格20元/吨。20日南部赣州地区水泥价格普遍上涨,万年青、南方、红狮、海螺等主要厂家普遍上调袋装水泥价格20元/吨,散装水泥10元/吨。调后各企业出厂仍有较为明显价差,红狮报价依旧偏低,但工地主流到位基本维持在P.C32.5袋装280-290元/吨,P.O42.5散装则在250-275元/吨。

福建:近期闽南天气较好,需求略有回升,为提升运营质量,企业价格上涨欲望较强。

20-21日龙岩、漳州、三明、厦门等地华润、龙鳞、闽福、春驰、蓝田、谋成、紫金、红火、红狮等各地主要厂家相继发出上调消息。多数厂家袋装水泥价格普遍上涨10元/吨,少数厂家全品种上调。

目前龙岩地区水泥主流地销出厂P.C(R)32.5袋装220-250元/吨,P.O42.5(R)散装200-230元/吨。其中P.O42.5(R)散装外销出厂170-190元/吨。泉州地区暂无调整消息。总体来看,四季度闽南市场需求仍旧乏力,水泥、熟料库存持续高位运行,本次拉涨幅度相对较小,熟料出厂维持在160-180元/吨的低价。

此外,宁德地区十月工程需求有所上升,加之周边价格开始走高。20日起,企业为提升运营质量,南方、台泥等在销水泥价格上涨10元/吨。

山东:总体来看,山东市场价格行情仍有下滑势态,价格易跌难涨。上周市场多有消息传言,20日枣庄、日照、泰安等多地皆有价格上调20元/吨的风声。23日企业又在商议停窑维价事宜,但具体停窑半个月或一个月仍在商议。

相关产业信息一览:

国家发改委日前批复了皖江地区城际铁路建设规划 (2015-2020年),提出2015-2020年实施4个项目,总里程310公里,总投资411.7亿元。安徽省将坚持政府指导、多渠道筹资的原则,充分利用已建立的铁路投资基金,通过市场化运作,积极吸引各类社会资本参与建设和运营。

“十二五”期间,安徽完成交通基础设施建设投资2750亿元以上,相当于“十五”和“十一五”10年投资总和的1.5倍;全省铁路通车里程从2800多公里延伸至4100多公里,其中近1/3为高速铁路;安徽公路、铁路、民航建设日新月异,通车里程不断增加,通航线路不断丰富,一个四通八达的立体交通网不断延伸。

20日,温州市交通运输局局长董庆华在市长专线中就温州交通发展规划与市民进行问答互动,董庆华介绍:“高铁建设将是温州‘十三五’综合交通建设的重头戏,争取开工建设杭温高铁和温武铁路,拟安排投资超过150亿元。”

大投资、大建设的浙江,“十二五”期间,建养并重、以建促养,完美构建起了一个大开放、大立体、大民生的大路网。来自浙江省公路管理局的最新消息,连续5年,浙江省公路建设投资位居全国前列,累计达到3200亿元,为原定计划的150%,是“十一五”的1.3倍,投资总额再创历史新高。

江苏的经济总量为全国第二,但占地面积只有全国的1.06%;江苏省总人口7600万,占全国总人口5.3%。由于混凝土行业无序发展,恶性竞争,造成产能过剩、资源消耗和浪费与社会经济协同发展的矛盾日益尖锐和突出。

编辑:李艳

监督:0571-85871667

投稿:news@ccement.com