[原创]2015年前三季度混凝土及制品行业运行报告

2015年前三季度,全国经济增速逐步放缓的趋势越来越明显,GDP从第一季度和第二季度的7.0%跌至第三季度的6.9%,尽管从数据变化来看变化幅度很小,但从不同产业及拉动经济增长的结构来看,中国经济发展方式已经出现了较为明显的转变。

图1:中国经济发展方式及产业结构出现明显转变

数据来源:国家统计局,中国水泥网研究院

投资对于经济发展的提振作用明显减弱,同时投资结构发生明显调整的背景下,基础建材行业遭遇了较为严峻的挑战,需求下降,未来需求增长空间较为悲观,整个非金属矿物制品行业利润出现同比下滑,收入也出现近十余年在最低增幅。水泥、混凝土与水泥制品行业前三季度出现了部分产品需求下降、全行业利润增速大幅下滑的局面。需求端增速放缓,同时,新的资源利用退税政策及营改增等税收政策使得混凝土与水泥制品行业受到多重巨大压力,行业产能过剩、产业集中度低、应收账款高居不下的常态问题无明显改善,有很多企业表示,2015年以来企业经营承受了比去年更大的压力。

一、需求端:前三季投资下滑明显,未来长期规划利好行业发展

1、前三季需求增长下降速度始料不及

2015年前三季度,全国固定资产投资增速较往年出现大幅下滑,截止到9月末,投资同比增长回落至10.3%,较上半年再次下降1.1个百分点;基建投资尽管仍保持18.1%的增速,但与前两年相比也出现了较大降幅;房地产开发投资更是出现了除2009年以外近十余年的最低增速;建筑业新开工面积保持同比负增长。

分季度来看,从2014年第三季度开始,单季度固定资产投资增速开始出现大幅回落,今年前三季度单季固定资产投资增速分别为13.15%、10.5%和8.54%,第三季度投资增速已经回落到个位数,且为近十余年最低单季投资增速。

图2:2015年前三季度投资增速下滑明显(%)

数据来源:国家统计局,中国水泥网研究院

图3:房地产业及建筑业施工、新开工及竣工面积同比增速走势(%)

数据来源:国家统计局,中国水泥网研究院

保持了近十年20%以上的高速投资快速滑落,这种让人始料不及的变化给混凝土及水泥制品行业带来了措手不及的冲击,在2013年之前行业还处于大肆产能扩张、行业整体需求及盈利快速上涨的良好局面,而从2013年开始需求端开始出现变化,2015年以来需求增速不断筑底。

前三季度基建行业中交通运输业除了道路运输业仍保持18.1%的快速增长,其他如铁路运输、航空运输业增速都很低,前三季度投资几乎与去年同期持平;水利管理业投资保持22.5%的快速增长,公共设施管理业投资也保持较高增速。前三季度房地产行业及建筑业施工面积同比微涨,房地产行业施工面积同比增长3%,建筑业房屋建筑施工面积同比增长1.4%,房地产及建筑业新开工面积均为同比下跌。

2、未来 “综合管廊”、“海绵城市”将推动行业发展与转型

2015年以来综合管廊与海绵城市概念不断升温。国家对城市地下综合管廊建设高度重视,2013年以来,国务院印发了《国务院关于加强城市基础设施建设的意见》、《国务院办公厅关于加强城市地下管线建设管理的指导意见》(下简称为《指导意见》),部署开展城市地下综合管廊建设试点工作。财政部2014年年底发布《关于开展中央财政支持地下综合管廊试点工作的通知》,提出中央财政对地下综合管廊试点城市给予专项资金补助;2015年住建部相继印发了《关于组织申报2015年地下综合管廊试点城市的通知》、《城市地下综合管廊工程规划编制指引》;国家发改委办公厅印发《城市地下综合管廊建设专项债券发行指引》。4月份10个地下综合管廊试点城市名单公示,分别为包头、沈阳、哈尔滨、苏州、厦门、十堰、长沙、海口、六盘水、白银。全国地下综合管廊建设全面启动。

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

近年来多个城市频繁遭遇强暴雨袭击印发严重内涝引起人们越来越多的重视,2014年住建部对外印发《海绵城市建设技术指南》;年底财政部发布《关于开展中央财政支持海绵城市建设试点工作的通知》,对海绵城市建设试点给予专项资金补助;2015年4月海绵城市建设试点城市名单正式公布,16个城市获得试点资格:迁安、白城、镇江、嘉兴、池州、厦门、萍乡、济南、鹤壁、武汉、常德、南宁、重庆、遂宁、贵安新区和西咸新区。10月份,国务院办公厅印发《关于推进海绵城市建设的指导意见》。

未来综合管廊、海绵城市对于混凝土与水泥制品将有较大需求,这些规划的实施对于整个行业的发展将起到一定的影响,一方面对于产品质量和技术和施工工艺或许会有一些新的要求,另一方面企业生产和销售模式也可能会随之发生一些新的变化。这样所来带的必然是整个混凝土与水泥制品行业全产业链的调整。然而,从量得需求来看,地下综合管廊建设对于水泥、混凝土的需求在全国整体固定资产投资对水泥、混凝土的需求总量中占比很小,因此对于地下综合管廊建设及海绵城市对于水泥、混凝土需求量的提振作用不能盲目夸大。同时,地下综合管廊、海绵城市目前只是试点开始时期,试点城市的建设需要较长时期,试点成果还需时间检验,形成大规模推广和全国范围内的建设可能还需要很长一段路要走,这对于混凝土与水泥制品行业来讲既是机遇又是挑战,是行业整体结构调整、产业集中度上升的大好机遇,而对于中小企业来讲,需求量分期释放不会带来现阶段需求的明显改善,而目前企业的压力逐渐增加,是否能够在行业调整过程中存活下去是一个巨大挑战。

[Page]

二、供给端产量有升有降,第三季度行业利润增速大幅下滑

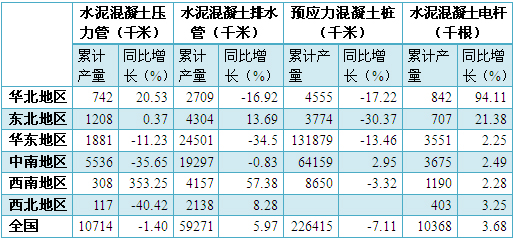

前三季度混凝土与水泥制品行业产品产量有升有降,据国家统计局数据显示,水泥混凝土压力管、预应力混凝土桩产量同比下跌,跌幅分别为1.4%、7.11%,水泥混凝土排水管、水泥混凝土电杆和商品混凝土产量同比增长,增幅分别为5.97%、3.68%和2.54%,与去年同期相比增速大幅回落。水泥制品、砼结构构件制造两个子行业存货同比出现下降,石棉水泥制品、其他水泥类似制品存货同比大幅上涨。

1-8月份全行业主营业务收入及利润总额同比增速快速回落,主营业务收入同比增长5%,增速同比回落超过10个百分点,利润总额同比增长5.8%,增速同比回落8.6个百分点。

1、商品混凝土主要消耗地区产量同比下降,价格下滑明显

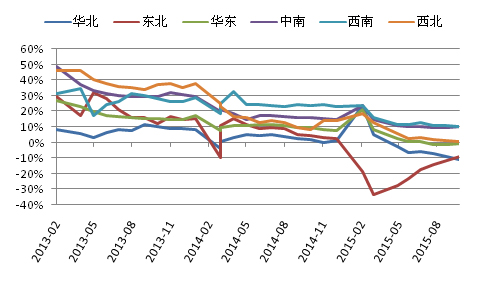

前三季度,全国商品混凝土产量累计11.64亿立方米,同比增长2.54%,增速较去年同期下降10个百分点。分区域来看前三季度,商品混凝土消耗量最大的华东地区产量同比下降0.74%,成为拖累全国商品混凝土产量增速的主要原因,华北、东北地区产量同比下滑分别为10.76%、8.63%,但整体消耗量较小。中南、西南地区产量同比仍有10%左右的增长,西北地区产量与去年基本持平。

图4:各区域商品混凝土产量同比增速走势

数据来源:国家统计局,中国水泥网研究院

分季度看,第一季度产量同比增速较快,第二季度出现负增长,第三季度增速转正,但同比只有3.67%的增长。

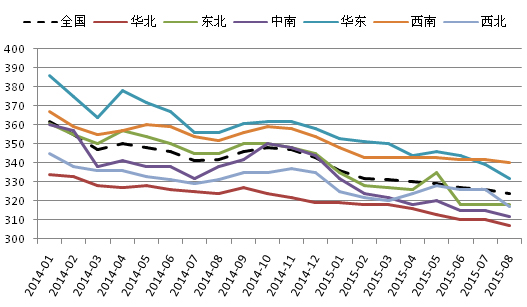

1-8月,商品混凝土价格呈逐步走低的态势,原材料端水泥价格大幅下滑以及需求端需求持续低迷是导致混凝土价格下滑的主要原因。以C30为例,8月份全国平均价格较去年同期下滑18元/立方米;分区域看,东北、中南、华东价格下滑幅度最大,分别为27、26、24元/立方米,华北、西北和西南价格下滑幅度略小,分别为17、14、12元/立方米。

图5:各区域商品混凝土价格走势(C30,元/立方米)

数据来源:国家统计局,中国水泥网研究院

2、制品产量不同区域表现不一

从各区域制品产量增长情况来看,不同区域不同混凝土与水泥制品产量的增长情况差异化明显,华北地区除混凝土压力管和电杆产量出现大幅增长以外,排水管和预应力混凝土桩产量同比明显下降;西南地区混凝土压力管产量大幅上涨,中南、西北地区则出现大幅下滑。排水管产量同比大幅增长的为西南地区,华东地区出现大幅下降;预应力混凝土桩产量除中南地区有微幅上涨以外,其余地区全部为产量下降;混凝土电杆成为唯一一个所有地区产量都出现增长的混凝土与水泥制品。

表1:混凝土与水泥制品产量及增速

数据来源:国家统计局,中国水泥网研究院

3、行业收入及利润增速快速下滑,毛利率情况和去年持平

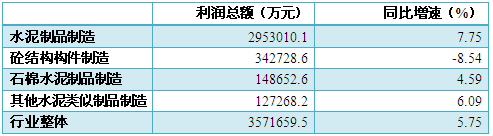

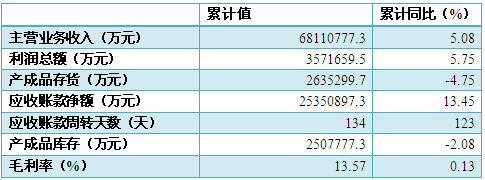

1-8月份,混凝土与水泥制品行业主营业务收入达到6811.1亿元,同比增长5%,超过水泥制造行业1131亿元;利润总额达到357.2亿元,同比增长5.8%,达到水泥制造行业利润规模的2倍以上。

分子行业来看,除砼结构构件制造利润出现同比下跌之外,其余子行业利润仍为同比增长,与上半年相比水泥制品制造利润同比增速明显下降,砼结构构件制造利润同比降幅略有收窄,石棉水泥制品制造及其他水泥类似制品制造利润增速有所提升。

表2:1-8月混凝土与水泥制品行业利润及增长情况

数据来源:国家统计局

今年以来,在行业需求增速放缓的背景下,企业在促进销量的同时加大了应收账款回收力度,同时提高现金销售的比例,1-8月份,全行业应收账款净额同比增长13.45%,增速较去年同期下滑13.31个百分点,较上半年下滑7个百分点。然而,整体应收账款周转天数仍较去年同期有所上涨。8月份行业销售毛利率为13.57%,较去年同期上涨0.13个百分点。行业上游原材料价格的快速下滑是混凝土与水泥制品行业毛利率得以维持的主要原因。

表3:1-8月混凝土与水泥制品行业主要经济指标

数据来源:国家统计局,中国水泥网研究院

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com