[原创]海德堡收购意大利水泥对全球、区域及各国市场的影响

2015年7月15日拉豪合并案刚刚尘埃落定,海德堡水泥集团再发全球水泥行业重磅消息:集团宣布收购意大利水泥45%股权。这个德国公司已经是全球投产产能第二大水泥制造商,2015年7月28日以每股10.6欧元的价格收购意大利水泥45%的股权。然而这只是一个开始,海德堡水泥的目的是收购这个意大利竞争对手100%的股权。

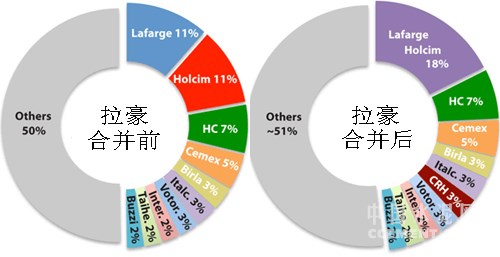

过去的18个月内,全球水泥行业经历了拉法基豪瑞合并的重大事件。为了使合并获得批准,拉毫不得不在世界各地出售各类资产,而其中绝大部分由爱尔兰老城堡水泥在2015年8月收购。世界水泥企业前十名排行榜因此出现很大改变(见图1)。

图1:拉豪合并前与合并后跨国水泥企业全球产能(包括熟料和水泥)所占比例比较

在合并案结束之后,拉豪成为产能仅次于中国建材(38800万吨/年)的第二大水泥制造企业(34000万吨/年)。只考虑跨国水泥制造企业的话(例如排除中国水泥制造企业),拉豪是世界最大的水泥企业,第二大跨国水泥企业为德国的海德堡水泥,水泥产能为12900万吨/年,如果包含中国水泥企业,海德堡世界排名第五位。

意大利水泥位于跨国水泥排行榜第五位,水泥产能7100万吨/年。在行业内其他企业均不知情的情况下,占意大利水泥45%股权的股东Italmobiliare出售其股权予海德堡水泥的事情已经进展到最后阶段。

海德堡水泥在2015年7月28日的公告中称公司已经接手Italmobiliare对于意大利水泥的控股股权,这一消息震惊了全球水泥行业。海德堡以16.7亿欧元的代价初步购得意大利水泥45%的股权,这一交易仍需通过竞争委员会的批准。一旦初步交易得到批准,接下来,海德堡将会以同样的股价收购外部投资者手中意大利水泥的股份。海德堡出价高出集团宣布交易前收盘价的61%,价格偏高但处于合理范围之内,以确保集团能够获得意大利水泥100%的股权。

收购意大利水泥有助于扩展海德堡在地中海国家如意大利、埃及,以及法国和比利时等国家的业务范围,这些市场是意大利水泥的最大市场。

海德堡水泥集团CEO Bernd Scheifele表示:“随着欧洲南部及美国市场的逐渐复苏,现在正是我们扩张的好时机。”这笔交易使得海德堡水泥在中东和非洲市场得到巨大提升,令公司在这些区域的市场占有率翻了一倍。本次交易以现金支付,由德意志银行和摩根史丹利承销,部分资金通过资产出售来偿还,但资产出售详情尚未公布。

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

全球产能变化

通过此次并购,海德堡稳固了其跨国公司排行榜第二的位置。意大利水泥7100万吨/年的水泥产能令海德堡水泥产能由12900万吨/年扩展到20000万吨/年,前提是没有资产出售。在排行榜上海德堡仅次于拉豪(34000万吨/年),高于墨西哥Cemex集团(9400万吨/年)。

图2:海德堡水泥并购意大利水泥之后跨国水泥企业全球产能(包括熟料和水泥)所占比例

地理互补性:

图3为海德堡和意大利水泥产能分布图,他们的资产有高度地理互补性。并购之前,在43个国家中,两家水泥企业产能重叠的只有6个国家(比利时、加拿大、中国、印度、哈萨克斯坦和美国),几乎可以肯定的是在其他37个产能不重叠的国家,当局反垄断机构不会要求此次并购过程进行资产出售。

图3:海德堡、意大利水泥全球产能分布图

[Page]

对资产重叠国家可能产生的影响

下面是并购事件对6个资产重叠的国家有可能产生的影响分析:

比利时:意大利水泥拥有Compagnie des Ciments Belges (CCB),在Gaurain运营一条200万吨/年的生产线;同时海德堡运行的CBR水泥分别在Lixhe和Antoing有一条150万吨/年和100万吨/年的生产线。两家企业和并后,比利时620万吨/年的产能中450万吨/年,即市场份额的73%为和并后期也所有,而市场上唯一的竞争对手为拉豪。

正因如此,此次交易很容易引起欧盟委员会的注意,尤其是比利时是欧委会的“后院”(欧委会总部办公地点设置在比利时首都布鲁塞尔)。然而,两个企业尚未被要求出售资产。

加拿大:意大利水泥在安大略省皮克吨拥有产能为90万吨/年的Essroc Canada Inc工厂,这是意大利水泥北美业务的一部分,另外还有位于美国和波多黎各的5个工厂。

海德堡水泥在加拿大通过其Lehigh子公司运营两个水泥厂,该子公司在美国也有业务运营。Lehigh工厂在Alberta省埃德蒙顿有一条160万吨/年的生产线,在British Columbia省Delta有一条130万吨/年的生产线。公司在加拿大水泥产能合计290万吨/年。与意大利水泥进行重组之后,整体产能将上升至380万吨/年,占加拿大水泥总产能(1600万吨/年)接近24%。拉豪在加拿大产能占比为37%,因此海德堡的合并事件不太会引起加拿大国家竞争委员会的注意。

中国:在中国,意大利水泥是西南水泥的主要股东,西南水泥总产能为2400万吨/年。同时意大利水泥拥有山西富平水泥100%股权。海德堡水泥对中国世纪水泥和冀东海德堡有部分运营权。

所有这些对于巨大的中国市场来说略显微不足道,2014年中国水泥产量近25亿吨。因此合并时间对于中国市场来说影响很小,不太可能引起中国竞争委员会的注意。

印度:意大利水泥拥有Zuari水泥100%股权,Zuari水泥具有520万吨/年综合水泥产能和100万吨/年水泥粉磨产能;海德堡水泥在Madhya Pradesh有两座综合水泥厂,分为为310万吨/年和100万吨/年,在Karnataka有一座60万吨的综合水泥厂以及两个水泥粉磨站,总产能470万吨。

合并完成后海德堡水泥位于印度的总产能将达到1560万吨/年,占印度总产能比例超过5%(印度已投产水泥总产能超过3亿吨/年)。因此在印度合并案不会遭遇太大问题,尽管最近有报告称印度有大约1亿吨/年水泥产能闲置。

哈萨克斯坦:作为并购案的重要部分,海德堡在哈萨克斯坦将接手属于意大利水泥的120万吨/年Shymkent水泥工厂。加上公司现有的Bukhtarma(160万吨/年)和Shetpe(80万吨/年)产能,海德堡在哈萨克斯坦的产能共有1190万吨/年,市场占有率将达到30%左右,将成为市场龙头企业。海德堡的产能扩张很有可能引起当地反垄断机构的注意,然而,与其他地区一样,目前海德堡在哈萨克斯坦仍未收到资产出售的要求。

美国:意大利水泥在美国的业务运营是通过其子公司Essroc,该公司在印第安纳州(140万吨/年)、宾夕法尼亚(200万吨/年)、西弗吉尼亚州(180万吨/年)有生产线,综合水泥产能共计520万吨/年。

海德堡水泥通过其美国分公司Lehigh Hanson运营水泥业务。其水泥厂分布在阿拉巴马(90万吨/年)、加利福尼亚州(80万吨/年,150万吨/年和80万吨/年)、印第安纳州(80万吨/年)、艾奥瓦州(100万吨/年)、马里兰州(320万吨/年)、纽约(50万吨/年)、宾夕法尼亚(14万吨/年)和德州(14万吨/年和140万吨/年),水泥产能共计1120万吨/年。

合并之后海德堡水泥在美国拥有1640万吨/年的产能,占美国总产能的14%,仅低于拉豪(15%),一举超越西麦斯(12%)。由于产能占比低于拉豪,预计海德堡的合并案在美国不太会收到资产出售的要求。

对不同区域的影响

拉豪合并以及海德堡并购意大利水泥之后,不同地区水泥产能出现重新分配。

欧洲(包含俄罗斯):欧洲是受拉法基和豪瑞并购事件影响最大的地区,原因是这两家企业在合并前在欧洲的产能分布有很高的重叠性。合并之前,拉法基与豪瑞在欧洲的综合水泥产能及水泥粉磨产能供给7190万吨/年,合并之后,拉豪出售了月1070万吨/年产能给CRH,剩余6110万吨/年产能。

在收购意大利水泥之前,海德堡水泥在欧洲有4640万吨/年水泥产能,曾经是欧洲投产产能最大的水泥企业,而在拉豪合并之后位居其下,成为第二大水泥企业。如今,增加了意大利水泥的3600万吨/年水泥产能,海德堡重新夺回欧洲水泥企业产能排行第一的位置,位于欧洲产能增至8260万吨/年。

美洲:拉豪合并及海德堡收购意大利水泥事件对北美洲水泥行业的影响分别体现在加拿大和美国,上文已给出阐述。

海德堡水泥和意大利水泥在南美洲或者美洲中部均没有水泥资产,因此拉豪合并是唯一一个对南美洲及中美洲水泥行业产生影响的事件。拉豪在南美洲有大约3910万吨/年水泥产能,只有巴西一个国家在合并案之前要求了资产出售。南美洲最大的水泥企业是巴西企业Votorantim(5250万吨/年)和Intercement(4600万吨/年)。

亚洲:拉豪和扩张后的海德堡水泥在印度和中国均有水泥业务分布,但两者的水泥产能占两个国家整体产能比例都非常小。

而对于印度和中国之外的亚洲国家来说,拉豪是最大的水泥生产商,水泥产能达到13770万吨/年(包括印度)。海德堡在亚洲只是个很小水泥企业,并购意大利水泥的1030万吨/年水泥产能之后,海德堡在亚洲的总产能提升至3020万吨/年。

中东和非洲:非洲水泥市场因拉豪合并和海德堡并购意大利水泥事件发生了巨大改变。同时伴随Dangote水泥和PPC的不断扩张,近两年,非洲从一个由大量本土的地方水泥企业组成的市场转变为竞争者多样化的市场。

拉豪在非洲控制了4710万吨/年水泥产能,排名位列Dangote之前(据其官网成,Dangote拥有3120万吨/年水泥产能)。随着2015年新增400万吨/年产能的投放,Dangote水泥产能升至3520万吨/年。

在并购意大利水泥之后,海德堡水泥在非洲的水泥产能上升至大约3000万吨/年,这将有助于海德堡水泥稳固其在非洲西海岸的摩洛哥和埃及的地位。

南非的PPC目前拥有800万吨水泥产能,产能分布在南非、博茨瓦纳、津巴布韦和埃塞俄比亚。

中东地区的水泥市场大部分并未受海德堡并购意大利水泥事件影响,唯一有影响的是阿联酋,海德堡水泥在阿联酋拥有Union Cement Norcem40%的股权。这个水泥厂是阿联酋国内11个相似规模水泥厂之一。拉豪合并对于中东地区水泥市场的影响也很小,也是只有在阿联酋有一些很小的变化。

总结

拉豪合并和海德堡并购意大利水泥事件对跨国水泥行业版图带来巨大改变(图4)。在很多重要市场,包括北美洲、俄罗斯、中国、印度、印度尼西亚和欧洲大部分地区,这些企业都有资产重叠。但也有一大部分地区都是只有拉豪或者海德堡的水泥产能。

图4:拉豪、海德堡水泥全球产能分布图

从图4中可以看出,拉豪和海德堡水泥在85个有水泥生产的国家或地区中均有产能分布的有27个地区,只有拉豪没有海德堡产能分布的有40个国家,主要在中美洲和南美洲、撒哈拉以南的非洲、中东和远东地区。

只有海德堡没有拉豪产能分布的有18个地区,主要分布于欧洲北部、非洲中西部部分地区和哈萨克斯坦及泰国。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com