[行情综述]9月:指数结束九连跌 华东反弹一马当先

一、全国与区域行情综述

1.1 全国行情:结束连续九个月跌势

9月,中国水泥价格指数(CEMPI)月初为81.33点,月末为81.65点,月内最高为81.79点,最低为81.09点,当月环比止跌上涨,结束连续九个月的跌势。三季度,全国水泥价格累计下跌5.66%,较二季度跌幅缩窄3.08个百分点,前三季度水泥价格累计下跌18.19%。9月份,华东市场逐步迈入旺季,除山东、福建表现欠佳外,其余华东省份受需求小幅回升刺激价格均出现一定程度的上涨,企业调涨积极,尤其浙皖赣三省,水泥价格涨幅居前,中南两湖市场自长江中下游市场高层论坛之后水泥价格有明显止跌反弹表现,尤其价格较低的湖南市场,岳阳、常德等地已经连续推涨。不过,整体而言,水泥需求依然疲软,中南、西南及北部市场水泥需求未有起色,企业库存仍处高位,部分地区如广东前期虽有调涨然而因需求缺乏支撑价格有所回调,中南表现远逊于去年9月。

图1:9月价格指数走势 图2:近年水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

成本方面,9月份,天气转凉,民用电有所下降,电厂耗煤减少,煤炭转入消费淡季,沿海煤市供大于求,企业销售压力增加,大型煤炭企业连续出台优惠措施并下调煤炭价格,煤炭价格继续探底。业内普遍认为,受整体需求低迷影响,年内煤炭价格预计难有大的起色。以秦皇岛港的大同优混(Q5800K)平仓价为例,9月份的平均价格为419.70元/吨,环比下跌1.5%,,煤炭库存处于高位,供应充足,价格下行压力仍大。据中国水泥研究院测算,9月份水泥吨毛利为57.86元,较8月份继续减少,水泥行业毛利率基本与8月份持平。

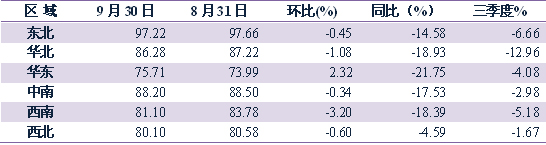

1.2 区域行情:华东止跌上行

9月份,华东地区水泥价格指数领涨,环比上涨2.32%,结束连续九个月的跌势,其余五大区域则呈均出现下跌,尤其西南地区,环比跌幅达3.2%,华北环比也下跌了1.08%,,西北、东北、中南环比则分别下跌0.6%、0.45%和0.34%。与去年同期相比,华东地区同比跌幅仍旧首位,同比下跌21.75%,华北、西南、中南同比跌幅紧随其后,分别为18.93%、18.39%和17.53%,东北地区同比下跌14.58%,西北地区同比跌幅最小,为4.59%,且跌幅进一步缩小。三季度,华北地区水泥价格指数累计跌幅最大,达到了12.96%,华北、西南、华东累计分别下跌6.66%、5.18%和4.08%,中南、西北累计跌幅相对较小,分别为2.98%和1.67%。

表1:2015年9月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

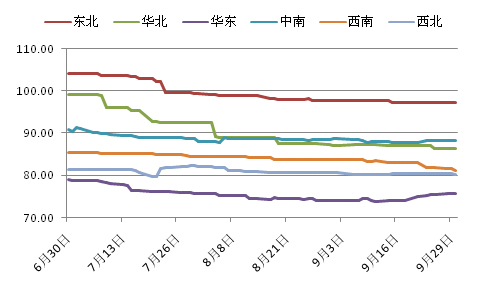

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

9月份,东北地区仍有阴雨天气,尤其下旬雨水对水泥销售有较大影响,区域尚无入冬赶工情况,企业库存普遍处于高位。价格方面,辽宁大连、朝阳、本溪地区水泥价格走低5~10元/吨,吉林长春各品牌价格下滑10~20元/吨,黑龙江水泥价格相对较稳,仅哈尔滨个别品牌价格小幅走低,省内价格相对吉、辽两省价格较高,企业有较好盈利空间。

华北地区月初受阅兵影响,多地工程停工、企业停产限产,水泥需求降至冰点。阅兵结束后,企业陆续复工,京津冀需求恢复,企业出货改善,北京地区库存处于高位,水泥价格有10~20元/吨的走跌,河北邢台、邯郸、石家庄、唐山等地价格走低5~20元/吨不等,阅兵后环保压力仍大,天津需求恢复欠佳,水泥价格暂稳。山西、内蒙古两省阅兵后需求也陆续恢复正常,然而价格依然底部徘徊,大同、太原、长治及呼和浩特、鄂尔多斯等地部分品牌价格也有5~20元/吨的下调。

华东地区9月份开始迈入传统旺季,水泥市场渐渐出现起色,上海、江西、江苏、浙江、安徽五省水泥价格呈现涨势,江苏、江西、浙江积极调涨水泥价格,三省除了小部分地区外各地均出现上涨,幅度普遍在10~20元/吨,上海受江苏带动水泥价格也有10元/吨的上涨,不过省内竞争依然激烈。而山东熟料、水泥库存偏高,工程及房地产需求不足,部分生产线仍处停产状态,淄博、枣庄、临沂、青岛等地部分品牌有5~10元/吨的下跌,福建福州、三明市场需求无明显改善,价格走低5~10元/吨,南平市场价格相对较稳,企业20日上调水泥价格10元/吨,不过需求并不乐观,后期仍以稳为主。

中南地区行情呈现分化,两湖市场企业积极调涨水泥价格,尤其湖南省,受天气好转,需求增长刺激,长沙、常德、株洲等地价格上涨10~20元/吨,仅郴州等局部价格回落,湖北自长江中下游市场高层论坛之后,鄂东黄石、黄冈、鄂州等地水泥价格调涨10~30元/吨不等,其余地区暂稳。相比而言,两广水泥价格在9月份以跌为主,广东8月份推涨执行效果不理想,主导企业相继回调,企业虽于10日再次推涨但市场以观望为主,基本没有落实,深圳、佛山及惠州、东莞、珠海部分品牌价格回落10元/吨左右,市场反馈企业库存普遍较高,推涨较难。广西省内多以阴雨天气为主,企业出货情况不佳,为提升销量,崇左、南宁、百色等地部分品牌价格走低,玉林一带天气相对较好,海螺袋装价格上调10元/吨,桂林民用需求有所上升,主导企业上调袋装价格15元/吨,其余暂稳。河南月内受环保压力及需求疲软因素影响,价格低稳为主。海南市场大稳小动,价格平稳运行。

西南地区企业出货变动不大,水泥价格以跌为主,重庆地区行情低迷,下旬受降雨影响,拉法基、东方希望、海螺等品牌价格走低5~10元/吨,四川达州、成都、雅安、德阳等地品牌价格有5~10元/吨的下调,而绵阳、广元一带因出货改善,价格上涨10~30元/吨。云南受降雨影响,水泥价格走低,昆明、玉溪地区价格走低明显,幅度在15~30元/吨,价格虽然下跌然而对销量提升作用不明显,滇西因降雨需求受到较大影响。贵州水泥价格走低幅度相对较小,上旬黔西民用及工程施工略有增加,企业有调涨传闻,实际以调涨低标袋装价格为主,幅度在10~20元/吨,高标散装价格总体平稳,贵阳个别品牌小涨5元/吨,而遵义、毕节个别品牌走低10元/吨。西藏九月份多有降雨,企业出货变动不大,然而受青海、甘肃等外来水泥冲击,拉萨本地水泥价格回落30元/吨以上。

西北地区甘肃部分市场需求回升,兰州、白银、定西等地袋装水泥价格上调20元/吨,临夏、甘南等地部分厂家对部分水泥价格也上调了10元/吨,价格涨后趋稳。青海市场需求变动不大,海东、西宁个别品牌价格上涨5~10元/吨。陕西关中需求趋弱,企业库存走高,报价稳中有跌,宝鸡、铜川、西南、渭南等地均有走低情况,区域多雨,企业销量有所下滑。新疆北部有较大降雨,企业出货受阻,其余也有部分降雨影响,总体行情疲软依旧,乌鲁木齐、克拉玛依部分品牌价格走低10元/吨。宁夏行情大稳小动,价格以低稳为主。

[Page]二、各省行情走势

2.1 各省9月价格变动分析

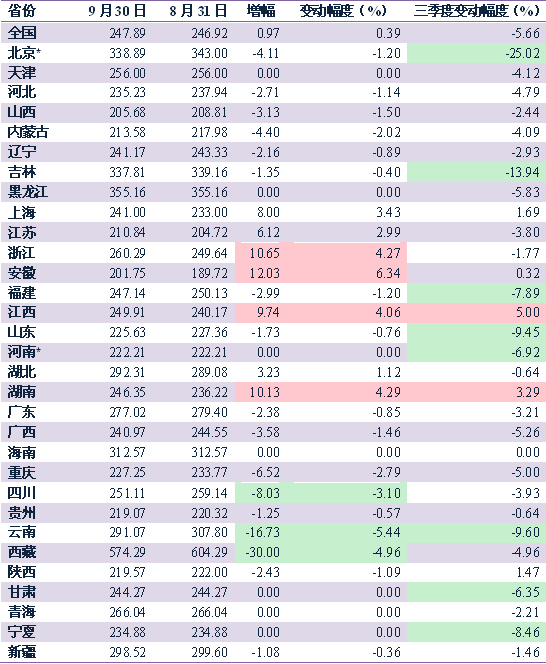

2015年9月份,全国共有7个省份的水泥价格出现上涨,较8月份大幅增加,其中安徽、湖南、浙江、江西环比涨幅均在4%以上,上海、江苏也分别上涨了3.43%和2.99%,湖北也上涨了1.12%;价格出现下跌的省份有17个,较8月份继续减少,云南、西藏、四川环比跌幅居前,环比分别下跌5.44%、4.96%和3.1%,重庆、内蒙古环比也下跌了2.79%和2.02%,其余下跌省份跌幅均在2%以下。

从三季度累计变动幅度看,北京地区跌幅领先,这主要是原先虚高报价的回归,吉林、云南、山东三季度则累计分别下跌13.9%、9.6%和9.5%,宁夏、福建、河南、甘肃、黑龙江等地跌幅也高于全国平均水平,而三季度呈现上涨的则有江西、湖南、上海、陕西、安徽五省,分别上涨5%、3.29%、1.68%、1.47%和0.3%。

表2:2015年9月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:北京主导企业挂牌报价有所回归,不过较市场成交价格依然虚高,导致区域统计均价偏高,当前北京市场P.O42.5散装300元/吨左右;河南前期挂牌价格偏高,本期作出修正。

2.2主要异动省份具体变化分析

2.2.1安徽:结束底部徘徊 价格迎上涨行情

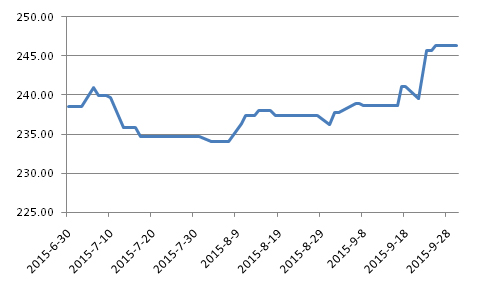

9月份,安徽水泥价格结束近一个月的底部徘徊出现上涨,企业调涨积极。上旬,安庆、宿州等地部分水泥价格上调10元/吨,4日马鞍山主要厂家分别上调低标、高标价格10和20元/吨,调后销量有所下滑,6~9日,芜湖一带海螺、南方相继上调散装高标水泥价格10元/吨,中小厂家观望,巢湖地区9日开始皖维、巢东等上调P.C32.5水泥价格10元/吨、P.O42.5水泥价格15元/吨,滁州中联等部分厂家也有同幅度跟调,黄山、蚌埠等地主要品种水泥价格也均有10元/蹲点额上调。中下旬,随着需求有所增加,海螺积极领涨,毫州、淮南等地均有上调,20日安庆主要厂家相继上调各规格水泥价格,幅度在10~20元/吨不等,沿江海螺外销江浙的熟料及高标散装水泥也有20元/吨的走高,月末价格涨后趋稳。

图4:安徽P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网,中国水泥研究院

2.2.2湖南:价格继续调涨但缺需求支撑

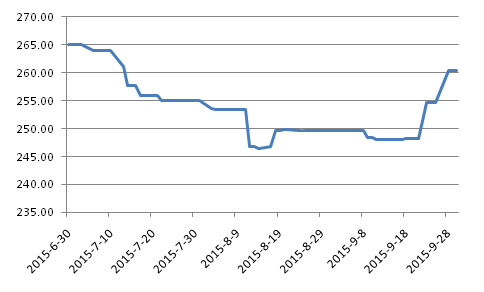

9月份,湖南天气好转,水泥需求略有回升,企业继8月调涨后再次推涨。上旬,1日岳阳主要企业继8月份调涨后再次上调水泥价格10元/吨,临澧冀东等个别厂家熟料同步上调15元/吨,衡阳部分高标散装水泥价格也有20元/吨的上涨,其余地区价格涨后走稳;中下旬,长株潭企业为提升经营水平,20、21日上调散装P.O42.5水泥价格20元/吨,低标价格调涨幅度则在10元/吨,娄底、邵阳等地同步调整,市场反馈虽然价格上涨但是由于仅少数大型项目支撑水泥需求,后续执行情况有待进一步观察。

图5:湖南P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.3浙江:需求小幅回升 中下旬价格明显上涨

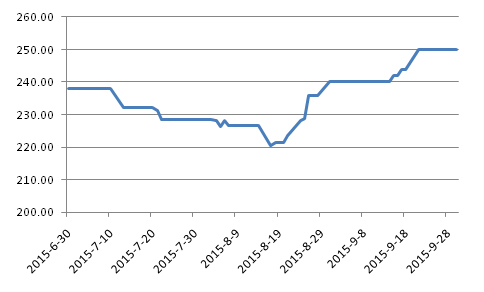

进入9月份,浙江天气转好,需求小幅回升,企业积极顺势调涨水泥价格。月初,浙江局部市场如温州、宁波、台州等地水泥价格仍有10~15的回落,随着天气转好,11-12日开始南部各主要企业通知上调销往金华、衢州、丽水、温州、台州及杭州(建德、淳安、桐庐、富阳)大部分品种价格,幅度为10元/吨,实际执行多在18日以后,20、21日未调整的杭州、绍兴、湖州等跟进上调10~20元/吨左右,宁波11日上调低标水泥价格10元/吨,高标暂稳。南方水泥自16日开始上调各地市场散装水泥价格20元/吨,台州一带受前期周边上调影响,袋装价格也走高10元/吨。总体而言,中下旬开始浙江水泥价格呈现明显上涨。

图6:浙江P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

[Page]2.2.4江西:价格第二轮全面上涨

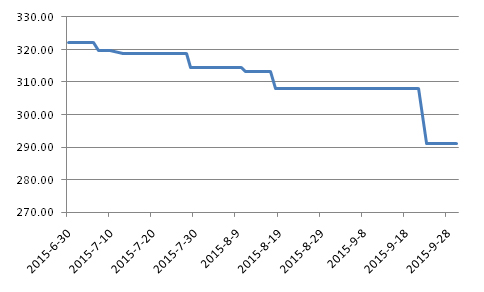

自8月中旬江西水泥价格普涨以来,企业执行情况良好,9月上旬基本能够保持涨后走稳,仅个别品牌为稳定市场份额有所回调。随着工程及民用需求的增长,15、16日,赣东北上饶、景德镇、鹰潭区域海螺、万年青、南方、青溪峰等地及赣西南方、海螺调涨水泥价格,幅度分别为20和30元/吨,萍乡中材、高安红狮等厂家跟涨,南部赣州厂家也再次推涨水泥价格10~20元/吨,南昌受周边调涨带动也于19日进入上涨模式,区域海螺、南方、亚东等均有25元/吨的上涨,前期涨幅较弱的九江地区主流厂家也同步上调水泥价格20元/吨,市场价格出现第二轮全面上涨。

图7:江西P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

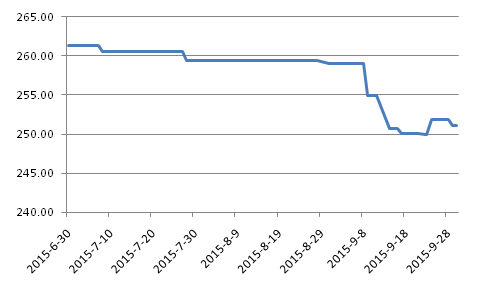

2.2.5云南:雨水影响 价格继续探底

进入九月,云南市场水泥需求仍无改观,上旬宜良需求萎靡,金珠水泥处于长期停窑状态,红狮、金珠、海螺等熟料价格普遍下调25元/吨以提升销量,红河受阴雨影响,前期价格下调效果不佳,文山海螺加大销售力度,部分厂家水泥价格继续下调10元/吨,德宏一带销往瑞丽部分水泥价格走低10元/吨,价格下调多以低标袋装价格为主,散装价格总体平稳。下旬,雨水影响范围扩大,昆明、玉溪主要品牌水泥价格均呈不同程度走低,保山、德宏、大理、丽江销量下滑明显,保山价格松动下行。

图8:云南P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

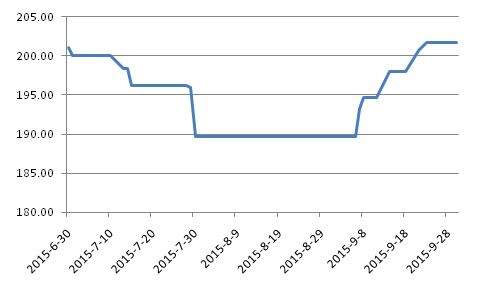

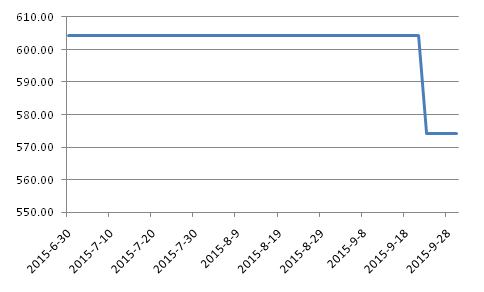

2.2.6西藏:外来水泥销入 拉萨价格大幅下调

九月底,甘肃、青海等地的外来水泥进入拉萨市场的情况明显增多,本地水泥销售受到影响,省内企业水泥报价大幅下滑30元/吨以加以抵制,原本高位平稳的走势被打破。截止9月底拉萨P.O42.5散装水泥出厂价格在530~550元/吨左右,这与外来到位价格已基本相当。

图9:西藏P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.7四川:竞争激烈 需求不足

上旬,川中多雨,企业整体销售不佳,部分厂家仍在自主停窑限产,达州市场受农忙及需求不足影响,堡垒、国威等品牌价格走低,成都市场竞争激烈,部分企业为提升销量价格有所回落,幅度在5~20元/吨不等,德阳、雅安等地个别品牌价格也有10元/吨的下调。中下旬,价格跌后趋稳,广元、巴中等地企业出货略有改善,部分价格小幅上调,绵阳水泥价格走高20元/吨左右。

图10:四川P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

中国水泥网水泥价格指数中心:index.ccement.com

本文仅包括部分行情分析内容,欲及时了解最新行情动态,或最全面的市场分析,请注册中国水泥网会员,或者加入中国水泥网理事会,查阅相关行情报道、评论文章。

中国水泥研究院定期推出月度/半年度/年度行业运行分析报告、《水泥观察》月刊,以及大量行业热点、专题等深度分析文章,更有专业的数据资料库供您查询!

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com