[行情综述]8月:北部市场延续低迷 南部涨跌互现

一、全国与区域行情综述

1.1 全国行情:环比跌幅缩窄

8月,中国水泥价格指数(CEMPI)月初为83.2点,月末为81.33点,月内最高为83.14点,最低为81.33点,当月环比下跌2.25%,价格月跌幅是自今年3月份以来最少的一个月,从而结束了连月跌幅逐步扩大的走势。虽然处于淡季,全国水泥价格已经跌落至低水平,价格下跌空间的缩窄使得8月份跌幅减少。8月份,北部市场延续低迷,旺季不旺,尤其大阅兵影响,工程停工促使华北市场进入需求冰点,东三省又遭降雨,水泥需求继续走弱,西北或跌或稳,而南部市场出现涨跌互现,江西、浙江、广东、湖南等多个需求大省出现价格调涨,一方面是企业为提升经营水平有较强的调涨意愿,另外一方面价格跌无可跌,需求略有好转就会迎来价格的上调,而山东、福建、江苏继续以跌为主,受省内高库存压力,短期价格难以形成上涨势头。总体而言,8月全国市场总体依然疲软,不过南部市场的企稳与反弹或将在9月份旺季的刺激下继续维持良好势头。

图1:7月价格指数走势 图2:近年水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

成本方面,8月份,煤炭行业受季节性影响需求出现一定的回升,然而工业用电增长不佳,动力煤需求处于低水平,行业供大于求的形势依然没有改变,在大型煤企连续促销下,煤炭价格继续走低。以秦皇岛港的大同优混(Q5800K)平仓价为例,8月份的平均价格为426.08元/吨,环比下跌3.65%,跌幅较7月份有所扩大,不过月末有企稳之势,进入9月份预计煤炭价格会有所反弹。据中国水泥研究院测算,8月份水泥煤炭价格差为58.26元,较7月份继续减少,水泥行业毛利率进一步下滑。

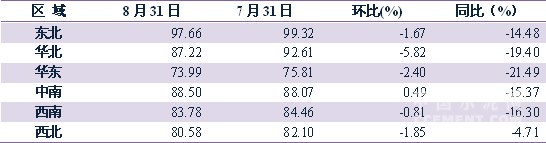

1.2 区域行情:华北领跌,中南逆势小涨

8月份,华北地区水泥价格指数继续全国领跌,环比跌幅为5.82%,华东、西北、东北地区跌幅分别为2.4%、1.85%和1.67%,西南地区也下跌了0.81%,中南地区则出现逆势上涨,环比涨幅达0.49%。与去年同期相比,华东地区水泥价格指数同比下跌21.49%,华北地区同比下跌19.4%,西南、中南、东北分别同比下跌16.3%、15.37%和14.48%,西北地区同比跌幅最小,为4.71%。

表1:2015年8月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

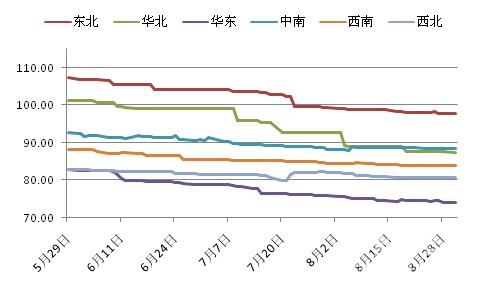

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

8月份,东北地区主要城市加大市政基建投资,然而受降雨影响,水泥需求出货不佳,工程项目资金依然偏紧,施进度缓慢。价格方面,辽宁、黑龙江、吉林水泥价格继续下行,黑龙江个别企业调价甚至达到60元/吨,辽、吉两省价格较黑偏低,丹东、四平需求萎靡,月内价格连续下挫,丹东各品牌调价幅度在10~25元/吨,四平企业降价幅度在10~30元/吨,中小企业自主停窑情况增加。

华北地区8月20日~9月4日为迎接大阅兵停止工程施工,水泥企业配合停产,阅兵前工程赶工,需求短时释放,20日后需求出现回落,北京企业前期虚高的报价出现回归,大企业月末价格为340元/吨,仅金隅一条线运转,天津天津港爆炸对产销未有影响,市场维持疲软,部分企业有10~15元/吨的价格下调,河北石家庄、邢台多个品牌有10~20元/吨不等的下调,石家庄陆续停工,价格调后低稳运行。山西企业出货不佳,部分继续下滑,运城、晋城、阳泉等多个城市部分品牌价格出现10~20元/吨的下调;内蒙古市场行情大稳小动,价格低谷徘徊,月内报价未有变动。

华东地区8月出现积极变化,安徽、江西、浙江企业月内均有调涨行为,尤其江西市场月末全省价格出现全面上涨,这轮上涨一方面是需求回升,另外一方面是主导企业联合推动。相比而言,上海、山东、福建、江苏市场价格继续仍以跌为主,山东跌幅最大,各市均出现下跌,受第22届历史科学大会召开影响,济南工地多数停工,加之减排工作,需求受到较大影响,福建需求增长不足,企业库存处于高位,价格底部继续走低,上海方面随着九月旺季的到来,价格或有小幅回涨。

中南地区多个省份水泥价格出现积极调涨,广东市场企业自6日起普遍上调水泥价格,幅度在10~30元/吨,调后价格走稳,广西涨跌不一,贵港、玉林等地走跌,而百色、南宁个别品牌出现上涨,两湖市场价格也均出现上调,尤其湖南市场,常州、株洲、湘潭、张家界、长沙价格普遍上涨了15~30元/吨,仅永州市场继续下跌,湖北鄂东市场也积极调涨,黄石、咸宁均有上涨,而荆门、十堰一带价格走低,海南需求波动不大,价格平稳运行。

西南地区川渝两省水泥价格大稳小动,重庆受前期四川袋装价格调涨部分品牌价格跟随上涨,四川达州、广安个别品牌价格走低,贵州黔东南需求略有上升,区域价格上涨,遵义工程需求回升,企业普遍上调水泥价格10元/吨,月末降雨较多,海螺率先下调黔南部分区域价格,部分企业跟调,有新一轮价格调整倾向,云南市场涨跌不一,大理、丽江价格上涨为主,昆明、曲靖、德宏州则受降雨影响,企业降价以刺激销售,西藏持续降雨,销售难有上涨,价格持平。

西北地区陕西、青海海东、宁夏中卫多以跌为主,月内降雨较多,需求难有起色,甘肃平凉、天水等地少数品牌价格上涨,多数或跌或稳,主要企业库存仍有缓慢上升趋势,新疆水泥价格变动不大,月末企业有调涨意向,但由于需求缺乏支撑,预计难度较大。

[Page]二、各省行情走势

2.1 各省8月价格变动分析

2015年8月份,全国共有两个省份的水泥价格出现上涨,分别是江西、广东,环比分别上涨5.1%和2.69%;价格出现下跌的省份有20个,数量较7月份继续减少,北京地区企业报价回归,不过仍有虚高,甘肃、山东环比下跌6.94%和5.34%,吉林、福建、河南、黑龙江、浙江、云南跌幅在2%~3%左右,其余价格下跌省份跌幅不足2%。

表2:2015年8月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:北京主导企业挂牌报价有所回归,不过较市场成交价格依然虚高,导致区域统计均价偏高,当前北京市场P.O42.5散装300元/吨左右。

2.2主要异动省份具体变化分析

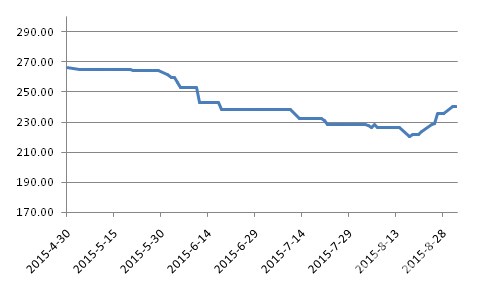

2.2.1江西:价格探底反弹 全省普涨

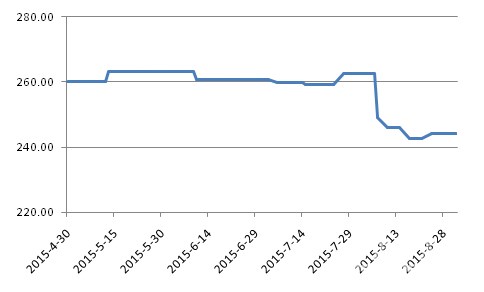

8月份,受需求回升及主导企业联动影响,江西水泥价格出现首轮上涨。上旬,企业销量有所回升,赣东北上饶、鹰潭、景德镇等地海螺、万年青等主要企业普遍上调各规格袋、散装水泥出厂价格10元/吨,赣州红狮、万年青及赣西熟料也上涨了15~20元/吨,不过北部九江、南昌、抚州等地价格并未跟涨。中下旬,抚州南方、红狮等企业上调水泥价格10元/吨,南昌地区价格低稳运行,赣州海螺、红狮、万年青等厂也按计划进行上调,22日江西全省更是呈现普遍上涨,幅度为15~20元/吨。总体而言,江西价格上涨,部分企业价格存在需要,实际返利较大。

图4:江西P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网,中国水泥研究院

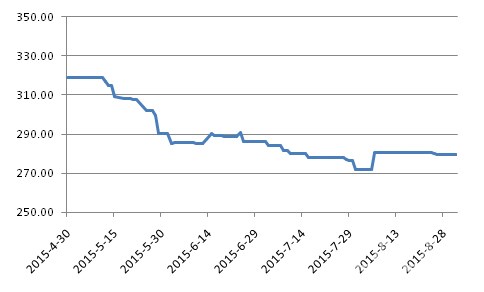

2.2.2广东: 月初调涨出货受阻 短期再涨难度大

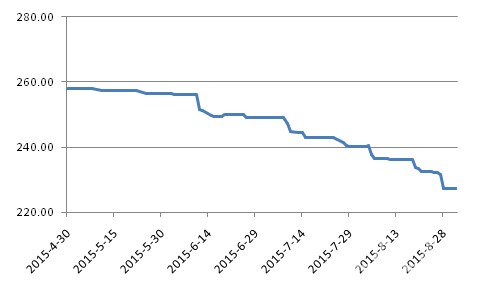

8月初,珠三角基建项目投资密集,广东企业为提升盈利水平自8月6日对珠三角东莞、深圳、 广州、 佛山、 肇庆、 惠州、 中山、 珠海、 江门、 汕尾等市场普遍上调水泥价格,其中P.O 42.5散装价格上调30元/吨,P.C 32.5水泥上调20元/吨,部分熟料也同步上调了20元/吨,不过价格上调后,水泥企业销售有所下滑,部分企业宣布调价后实际成交执行力度不佳,粤东一带整体未有调涨。下旬,清远、韶关、佛山等地价格有暗中回落情况,珠三角42.5级散装水泥出厂价格在270~280元/吨以内,企业计划协商再次调涨,市场反馈难度较大。

图5:广东P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.3甘肃:跌后走稳 多地价格处于低位

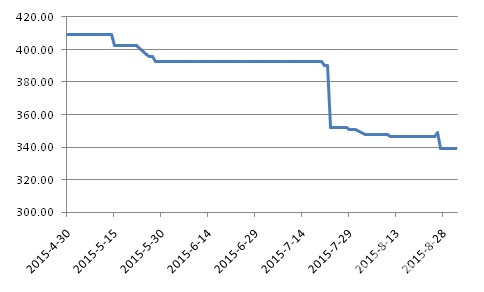

8月,甘肃市场需求表现一般,兰州等消费大市水泥需求表现不足,价格出现明显下滑,周边多地价格处于低位。上旬,雨水影响,水泥出货下滑,部分粉磨厂保持关停状态,兰州一带需求持续不足,多个品牌价格出现下调,幅度在10~40元/吨不等,白银地区火焰山、白银、寿鹿山等品牌水泥价格也有15元/吨的下调。中下旬,厂家报价总体保持平稳,仅成县祁连山价格有所上调。截止月底,陇南、甘南少数地区散装水泥价格保持较高,在300元/吨,其余多地仅220元/吨,

图6:甘肃P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

[Page]2.2.4山东:多因素导致价格连续下跌

8月份,山东市场受高温、降雨、排污整治等因素影响,需求进一步萎缩,企业库存在统一停窑后走高,水泥价格呈现连续下跌走势。月初,泗水海螺、曲阜中联P.O42.5散装水泥价格下调10元/吨,5日微山山水大幅下调20元/吨,泰安、日照、德州等地价格也呈现小幅下滑,走低幅度在5~10元/吨左右。中下旬,高温及降雨等不利因素加剧需求疲软,行情继续走弱,统一停窑结束后库存涨至高位,为配合大阅兵企业进行限产或停产整治,销售压力大增,企业竞争激烈,潍坊、临沂、淄博等地价格继续走跌。

图7:山东P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.5吉林:四平需求低迷 价格下跌

吉林省水泥价格自7月份多地走跌后,8月份部分地区价格企稳,然而四平及延边地区部分品牌价格继续走低,尤其四平水泥市场,价格走低幅度明显,多在20~30元/吨,企业产能利用率维持在五成左右,市场表现旺季不旺,四平厂家多有停产,预计短期较难改观。

图8:吉林P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

中国水泥网水泥价格指数中心:index.ccement.com

本文仅包括部分行情分析内容,欲及时了解最新行情动态,或最全面的市场分析,请注册中国水泥网会员,或者加入中国水泥网理事会,查阅相关行情报道、评论文章。

中国水泥研究院定期推出月度/半年度/年度行业运行分析报告、《水泥观察》月刊,以及大量行业热点、专题等深度分析文章,更有专业的数据资料库供您查询!

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com