[原创]2015年上半年混凝土及制品行业运行情况分析

2015年行程过半,上半年国家经济呈现缓中趋稳走势,国民经济发展出现一些明显转型,投资拉动对于国民经济增长的贡献呈下降趋势,消费拉动逐渐显现出主力地位。上半年全国固定资产投资增速延续了2013年第三季度以来的下降走势,上半年累计增速降至15年以来最低值。中国混凝土及制品行业由于投资拉动效应递减,上半年混凝土及部分制品产量增速大幅下滑,部分制品产量同比下降。

需求的萎缩导致混凝土产量增速大幅下滑,同时市场价格在今年上半年也呈现缓慢下行走势,较去年同期有明显下滑,混凝土与水泥制品整个行业利润相较去年同期有小幅下降,与上游水泥行业相比,混凝土与水泥制品的盈利能力有较强的抗风险能力。然而,随着上游资金紧张导致混凝土企业短供情况加剧,整个混凝土及制品行业也将步入较为艰难的境地。

一、需求面投资止跌企稳,后续需求仍不乐观

1、建安投资增速大幅下滑,新建工程投资增速大幅回落

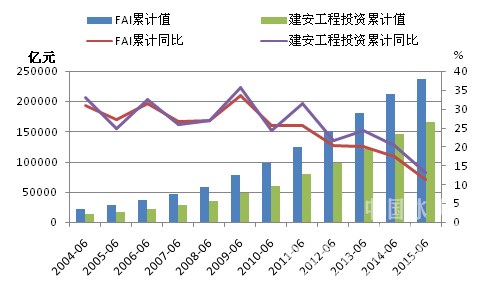

上半年,全国固定资产投资完成23.71万亿元,同比增长11.4%,增速继5月份下滑至11.4%之后成功止跌;占固定资产投资比重最大,同时也是拉动混凝土及制品需求的主要部分建筑安装工程完成投资16.52万亿元,同比增长13.2%,增速在1-5月降至12.9%之后出现反转回升,但仍是近十余年最低水平。

图1:固定资产投资与建安工程投资及增速走势

数据来源:国家统计局,中国水泥研究院

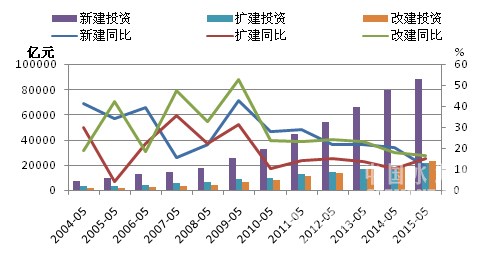

从建设性质来看,新建投资累计同比增速保持下滑走势,2015年1-5月新建投资同比增长11.5%,较去年同期下降近9个百分点。改建和扩建投资增速均高于新建投资增速,其中扩建投资增速较去年同期高近5个百分点,改建投资增速较去年同期低不到2个百分点。

图2:新建及改扩建投资及增速走势

数据来源:国家统计局,中国水泥研究院

新建投资增速大幅下滑,同时,尽管新开工项目比去年同期增加数量较大,但新开工项目计划总投资额同比增速出现大幅下滑,上半年,新开工项目计划总投资额为19.19万亿元,同比微增1.6%,增速较去年下滑超过10个百分点。上半年,本年施工项目计划总投资额为76.63万亿元,同比增长3.7%,增速同比回落同样超过10个百分点。从在建投项目资情况来看,总投资额增长速度大幅下滑,预示着未来投资增长空间大幅萎缩,相应的混凝土及制品需求将出现明显萎缩,长期来看需求悲观状态显现。

2、基建投资增速小幅回落,房地产投资增速大幅萎缩

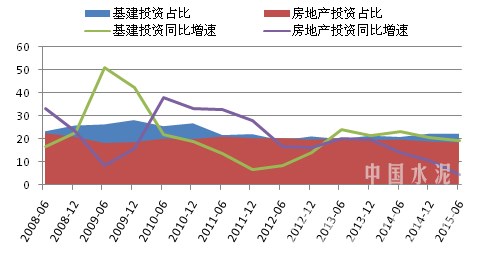

上半年,基建投资有效支撑了全国固定资产投资,房地产投资增速大幅回落,加剧了混凝土及制品需求的萎缩。

图3:基建&房地产投资占全国固定资产投资比例及各自投资增速(%)

数据来源:国家统计局,中国水泥研究院

上半年,基建投资占全国固定资产投资比例为22.35%,较去年同期增长1.45个百分点;房地产投资占全国固定资产投资比例为18.54%,较去年同期下滑1.21个百分点。基建投资较去年同期增长19.19%,增速较去年同期下滑3.65个百分点;房地产开发投资较去年同期增长4.6%,增速较去年同期下滑近10个百分点。基建投资增速下降较为温和,部分程度上抵消了房地产投资增速快速下滑带来的消极影响。然而,由于房地产投资占全国固定资产投资比例仍然较重,且在混凝土及制品应用领域所占比例较重,因此,房地产投资增速快速下降很大程度上导致了混凝土的需求的下滑。

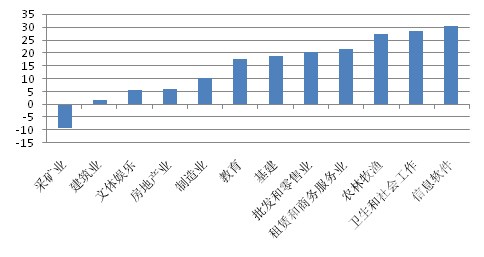

分行业来看,房地产业增速低,基建整体投资增速在各行业中处于中等水平,信息软件和信息技术服务行业增速保持最高水平。

图4:不同行业固定资产投资同比增速(%)(截止到2015年5月)

数据来源:国家统计局,中国水泥研究院

从拉动混凝土及制品需求的主要行业来看,建筑业在2013年投资基数较低的背景下2014年实现较大幅度增长,2015年增速快速回落;交通运输业投资增速波动幅度较小,铁路运输及公路运输业固定资产投资有力支撑整个交通运输业投资保持20%以上的增速;水利投资增速出现明显下滑,

房地产调控政策尽管已经有所松动,但土地政策、资金政策以及商品房库存压力过大等因素导致商品房开发景气指数持续下滑。上半年房屋新开工面积同比下滑15.8%,连续保持一年半的同比负增长走势;房屋施工面积同比增长4.3%,增速同比下降7个百分点。

[Page]

二、混凝土及制品产量增速大幅下降,利润增长仍然坚挺

上半年随着需求明显放缓,预拌混凝土产量增速出现明显下滑,主要制品产量或增速大幅下滑或同比产量萎缩;预拌混凝土价格自年初开始出现缓慢下行走势,但6月份价格与1月相比下跌幅度不大;1-5月份混凝土与水泥制品行业整体利润仍出现15%以上的同比增长,尽管与去年同期相比有5个百分点的下降,但与上游水泥行业及其他建材行业相比,利润增速算是最好水平,且从年初至5月份混凝土与水泥制品行业累计利润均高于水泥行业。

1、混凝土产量增速大幅下滑,华北、东北产量同比减少

上半年,全国预拌混凝土产量累计7.31亿立方米,同比增长3.96%,增速较去年同期下滑超过10个百分点,比去年全年下滑7.4个百分点。从上半年各月产量来看3-5月当月产量均为同比下降。

图5:全国及各地区预拌混凝土产量同比增速

数据来源:国家统计局,中国水泥研究院

分区域来看,上半年华北、东北地区混凝土产量同比萎缩,需求的下滑导致华北、东北地区水泥、混凝土消费量出现萎缩。混凝土产量增速最高的是西南地区,同比增长12.5%,与去年同期相比增速仍有近12个百分点的下滑;中南、西北、华东地区产量为个位数增长,涨幅分别为9.78%、3.27%和0.42%,华东地区产量几乎与去年持平。

2、混凝土价格呈缓慢下滑走势,同比小幅下跌

上半年,全国混凝土均价呈现缓慢下降走势,6月份价格较1月份下滑月10元/立方米左右,1月及6月与去年同期相比均价下降20元/立方米。

图6:全国及各地区混凝土价格走势(C30,元/立方米)

数据来源:中国水泥研究院

从原材料成本价格走势来看,砂子、石子和水泥价格在上半年呈下行走势,砂子、石子价格下降幅度较小,较去年同期分别只有2-3元/吨的降幅 ,但水泥价格出现较大幅度下降,上半年均价较去年同期下滑60元/吨。随着水泥价格的大幅下滑,混凝土价格也出现了下降走势,但从商混-原材料价格差来看,上半年由于商混价格下降幅度较小,价格差呈现小幅上涨走势,从而导致预拌混凝土行业利润保持上扬。

图7:原材料价格走势及商混-原材料价格差(元/吨,元/立方米)

数据来源:中国水泥研究院

[Page]

3、制品产量有升有降

上半年,混凝土水泥制品产量有升有降,水泥混凝土排水管、水泥混凝土电杆产量同比增长,但增速明显下降;水泥混凝土压力管和预应力混凝土桩产量同比下降。

表1:上半年混凝土水泥制品产量及增速

数据来源:国家统计局

分地区来看,东北、华东地区除电杆以外压力管、排水管和预应力混凝土桩产量均出现大幅萎缩;西北地区所有产品均出现同比萎缩;西南地区所有制品产量均同比增长,其中水泥混凝土压力管产量出现177%的同比增长。

表2:上半年各地区混凝土水泥制品产量增速(%)

数据来源:国家统计局

4、行业利润增长尽管下滑但仍能保持较高增速

上半年,混凝土与水泥制品行业整体利润超过水泥行业,成为建材产业利润水平最好的行业。尽管与去年同期相比行业利润增长速度明显放缓,但从1-5月全行业利润增长情况看仍维持了15.7%的较好水平。

表3:1-5月混凝土与水泥制品行业利润及增长情况

数据来源:国家统计局

同时由于成本端原材料价格的下滑,行业整体毛利率水平较去年同期略有上涨,5月份行业整体毛利率为13.61%,较去年同期上涨0.3个百分点。由于产品产量整体增速显著下降,整个行业的期间费用同比增速也出现明显下降,但主营业务收入增速下降幅度较大,期间费用率较去年同期略有上升。从去年开始,建筑施工项目资金紧张问题日益严重,混凝土及制品企业在今年上半年年加大回款力度、提高现金销售比例,因此应收账款情况略有好转,1-5月全行业应收账款净额同比增长20.48%,较去年同期下降7.6个百分点。同时企业在制定生产计划上也更加谨慎,见单生产的情况有所增加,1-5月行业产成品库存较去年同期减少2.08%。

表4:1-5月混凝土与水泥制品行业主要经济指标

数据来源:国家统计局

行业内上市公司中,预告业绩增长的有巨龙管业、深天地和西部建设净利润实现增长,其他公司业绩预计同比大幅下滑。上市公司业绩预报(青龙管业为业绩快报)及业绩变动原因如下表:

表5:混凝土及水泥制品行业上市公司上半年业绩预告

数据来源:WIND资讯,中国水泥研究院整理

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com