[行情]华东:屋漏偏逢连夜雨 低谷中求生

一、华东区域6月行情概况

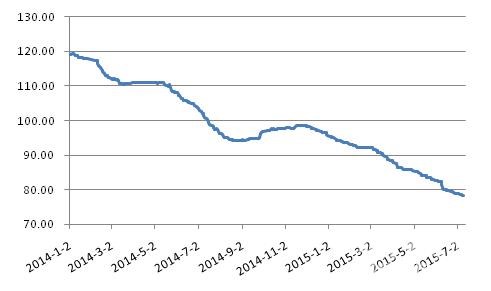

6月期间,华东水泥市场下行行情加速跌落,尤其是泛长三角地区更为显著。本就低迷的市场需求,外加长达20来天的降雨,使得地区水泥价格下行之势难以招架。水泥企业积极运作停窑限产,以缓解价格下行压力,但在无情的天气之下鲜有成效,企稳预期落空。从华东水泥价格指数来看,6月底价格指数为78.93,环比下降4.67%,降幅扩大1.63个百分点;与去年同期相比,下降24.24%。至6月底,华东吨水泥均价已较年初跌落50元之多,更是低于去年同期75元。

图1:华东地区水泥价格指数走势

数据来源:中国水泥网指数中心

从具体省市价格变动来看,上海、江西环比降幅超过20元/吨,分别以7.78%、9.85%的降幅居前列。上海是受前期江浙皖价格的持续大幅跌落影响的下调,江西因下游基建需求疲态尽显叠加持续降雨的不利因素,引致地区价格普降。江苏、福建两地环比降幅亦在10元/吨以上,地区需求不济、高位库存促使价格承压下行;浙江、安徽及山东月内价格跌幅相对较小。

表1:2015年6月华东地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心

二、重点地区市场分析

上海:月内受外围低价水泥冲击承压下行

月内,上海地区水泥需求处于弱势运行,下游搅拌站,水泥制品等相关行业水泥需求在往期七、八成左右。加之连续降雨天气,进一步压制市场需求,企业销量不足常态六、七成。上海每年有约40%以上的水泥由苏南流入,故地区水泥价格受其影响最大。中上旬,在苏南等外围进沪水泥价格下调10-20元/吨之下,本地龙头企业海螺也随之将低标及高标挂牌下调10-20元/吨,随后其他企业亦跟进调整。调整后,上海地区PO.42.5散装水泥出厂价在237元/吨,已处于低位。预期短期内上海水泥价格以企稳为主,后期仍需密切关注周边市场行情。

江苏: 南京低价水泥的乱流继续波及南部市场

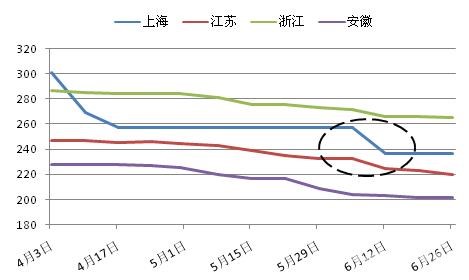

6月,南京市场竞争异常激烈。月初南京地区大厂P.O42.5散装主流出厂在180-200元/吨。由于南京海螺关停在即,其清库行动给市场不小压力。月底阴雨天气较多,使前期的七成需求亦不能维持,为提升销量,南京市场的盘景、信宁等品牌部分高标散泥价格继续下调10元/吨左右,引发了新一轮降价。在苏锡常市场,地区下游需求环比明显萎缩,企业出货仅五六成,粉磨企业更是不足五成,企业加大优惠幅度,变相下调高标号价格 10 元/吨,地区P.O42.5 散出厂价由前期的180-190元/吨降至 170-180元/吨。据了解,目前在没有统一停窑检修计划的情况下,部分企业迫于库存压力,已经陆续安排自行停产事宜。月内,周边的扬州、南通、盐城等市场受行情亦处于下行通道,本地需求仅维持在四五成左右,外加南京低价水泥冲,无疑是雪上加霜,地区水泥价格也有5-10元/吨的跌落,市场情势十分严峻。

特别值得关注的是,月内安徽沿江低价熟料对苏南市场的冲击,宁宣海螺对销苏锡常实际出厂降至140元/吨的低价,180-190元/吨的极低市场到位价格,对苏南水泥行情稳定造成不利影响。这也是造成苏南水泥价格进一步下探的重要原因。

图2:近三月长三角地区.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

福建:月内全省价格完成一轮普降

6月福建地区阴雨频繁,各类不利因素较多,整体需求销量皆有下滑。受周边价格走低影响,南平、三明市场价格有10-20元/吨的跌落,目前南平P.O42.5散装主流出厂235-245元/吨,三明一带200-210元/吨左右。福州水泥市场42.5级散装水泥在月中完成一轮下调,P.O42.5散装出库价普遍下浮15元/吨至255元/吨左右,炼石出厂价高出20元/吨。中下旬,闽南市场需求不足,各企业亦水泥亦降价提量。龙岩、漳州、厦门等地各品牌水泥价格均有10-20元/吨的下调,调后龙岩P.O42.5(R)散装主流水泥出厂230-255元/吨左右,漳州、泉州等地P.O42.5(R)散装主流水泥出厂260-280元/吨左右,厦门一带到位285-305元/吨左右。

江西:全省哀鸿遍野,价格逼近成本线

江西月内阴雨较多,基建等工程需求支撑力不足,水泥出货不佳。故五月底以来,省内大部分地区水泥价格行情处于下行通道。月初,赣北的南昌、九江市场主要企业的P.O42.5散装出厂价有10-30元/吨不等的下调,赣西的新余、宜春、萍乡等地主要企业亦有10-15元/吨的回落,两地袋装降幅在20-30元/吨左右。月中,赣东北年青、海螺、锦溪等各地主要厂家普遍大幅下调水泥出厂20-25元/吨,P.O42.5散装销往本地的主流出厂价降至190-210元/吨左右。受赣东北市场降价影响,赣中抚州市场主要企业价格跟随走低20元/吨左右,区域P.O42.5散装降至225-255元/吨左右,更有190-210元/吨左右的低价。在大幅降价后,全省大部分市场水泥价格已处于成本线附近,部分企业已早已陷入亏损境地。

图3:近三月福建、江西两地P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥研究院

下一阶段行情动向

由于市场需求的严重滑落,各企业对市场前景持悲观态度,降价保证销售维持现金流成为重要工作,致使地区统一停窑减产挺价的氛围难以形成,各企业仅根据自身企业经营情况自主开展停窑。短期内,在持续降雨结束后,上海、江苏、福建、江西等地前期受压制的需求有望恢复,甚至环比有较大的提升,这有望使地区水泥价格企稳。但从较长时间来看,区域内的基建、房地产项目开工不足,下游需求动力依然处于弱势,水泥价格企稳态势较为严峻。

编辑:毛春苗

监督:0571-85871667

投稿:news@ccement.com