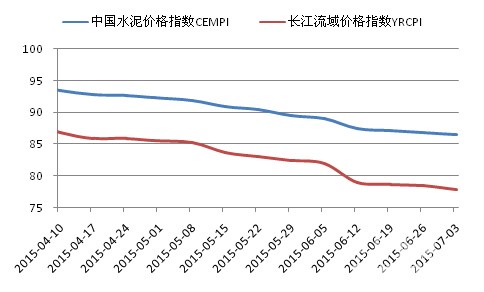

[水泥指数]:价格连续三周低位小幅走跌

上周五,中国水泥价格指数(CEMPI)为86.5点,环比下跌0.33%,近三周以来,水泥价格跌幅维持在0.3%~0.4%之间,价格仍处于弱势下行通道。周内,全国多数地区降雨天气已经或即将步入尾声,但从需求表现看依然不乐观,全国水泥企业总体库存水平依然偏高,华东、西北及东北部分省份有库满自主停窑情况,随着南方高温天气的到来,淡季将继续深入,水泥需求雨季后料恢复有限。上周,长江流域水泥价格指数为77.89点,环比下跌0.69%,同比下跌25%,同比跌幅继续缩窄,显示区域价格下行或接近尾声,水泥价格企稳形势逐步确立。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

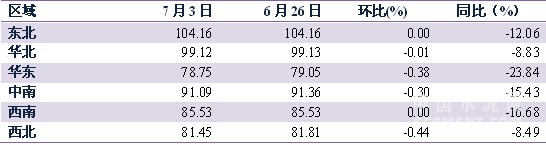

分区域来看,上周,华东、西北地区水泥价格指数环比领跌,分别下跌0.38%和0.44%,中南地区水泥价格指数环比下跌0.3%,华北地区水泥价格指数小幅下跌0.01%,东北、西南水泥价格指数持平。与去年同期相比,华东地区同比下跌23.84%,中南地区同比下跌15.43%,两地同比跌幅均出现缩窄,西南地区同比跌幅为16.68%,同比跌幅小幅扩大,东北地区同比跌幅为12.06%,而华北、西北地区同比跌幅不足9%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,东北地区进入7月份需求依旧疲软,黑、吉两省企业销量同比降三到四成,辽宁降幅更大,达四到五成,省协会组织计划于月内停窑15天。价格方面,东北三省企业报价变动不大。

华北地区京津冀受降雨影响,水泥销量下滑,个别地区销量下降近三分之一,不过随着天气好转,市场需求逐渐恢复,企业报价基本平稳。山西市场水泥价格底部运行,太原、忻州、晋城等地企业有部分下调以促进销售,多数地区价格维持平稳;内蒙古需求无变化,价格维持平稳。

华东地区福建省三明市受前期周边价格走低影响,上周多个品牌价格出现下调,幅度均在10元/吨左右,目前P.O42.5散装水泥价格为200~210元/吨;江苏镇江一带因雨水影响,企业降价以降低库存,幅度在5~15元/吨左右,苏南地区竞争激烈,实际成交价格有微幅下探,高标散装水泥局部走低5~10元/吨;安徽多雨,需求较弱,滁州、合肥地区少数厂家价格走低5~10元/吨,省内梅雨季节持续,销往下游熟料价格微幅下调,短期内水泥价格继续承压;浙江价格总体平稳,阴雨较多,杭州曾传熟料价格回涨,但因需求低迷可能性不大;上海阴雨影响,销量下滑,价格低位平稳运行;山东绝大多数生产线保持停产状态,库存有所下滑,除个别厂家外总体价格保持平稳;江西后半周全面降雨,产销回落,多个厂家有自主限产情况,水泥价格暂稳。

中南地区河南受降雨影响,各地需求恢复不佳,周口、许昌、平顶山个别厂家下调水泥价格20元/吨左右;广东7月1日粤北清远企业相继下调水泥价格10~25元/吨,广州随即走低,粤东梅州袋装价格也回落20元/吨,粤西阳春海螺二期12000t/d于1日投产,阳春及周边市场价格压力大增;湖北鄂东降雨较多,水泥销售受阻,武汉、黄石等地部分水泥价格走低10~20元/吨,雨季尚未结束而高温天气将随之而来,七月行情难有好转;广西3日南宁等部分地区企业低标袋装价格走低20元/吨,高标袋装走低30元/吨,高标散装价格暂稳;湖南雨水天气仍未结束,不过影响有所减少,局部地区发货有所好转,长沙企业价格涨跌不一,总体仍处于疲软行情之中;海南受雷阵雨天气影响,水泥销量不佳,价格承压低位暂稳。

西南地区重庆雨水不断,主城区水泥价格低位徘徊,四川天气相对略好,企业报价总体平稳,成德绵一带价格目前处于成本线,市场反馈,企业景气有拉升的意向;贵州农忙结束,天气略有好转,民用需求小幅上升,龙里、贵阳低标价格上调10元/吨,其余市场和其余规格水泥价格暂稳,云南后半周仍有普遍降雨天气,产销继续回落,价格勉强持稳;西藏除林芝、昌都地区仍有雨水外,其余地区天气好转,销量有所恢复,价格保持平稳。

西北地区陕西企业库存处于较高水平运行,个别厂家库满停窑,宝鸡、渭南个别品牌价格仍有回调,总体价格变动不大,年终资金偏紧,市场继续以低稳运行为主;青海、宁夏、甘肃降雨结束逐渐转晴,企业发货逐渐恢复,报价暂稳,酒泉恒亚水泥二期投产,周边供需压力增加;新疆七月需求未有起色,哈密一带有库满压力,部分企业进行停窑限产,价格暂稳。

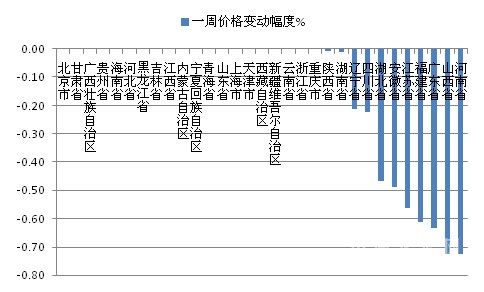

上周,全国31个省份无一省份水泥价格出现上涨;价格出现下跌的省份有11个,其中河南、山西环比分别下跌0.73%和0.72%,广东、福建环比分别下跌0.63%和0.61%,其余下跌省份跌幅不足0.6%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

从价格出现变动的主要省份具体情况上看,河南省受降雨影响,各地需求普遍不佳,库存处于偏高位运行,多个厂家处于自主限产状态,周口、许昌天瑞下调20~25元/吨,平顶山中联也下调20元/吨,其余地区品牌暂稳;山西省水泥价格已处底部,但上周部分厂家仍通过降价已促进销售,太原、忻州山水、北峪口、晋城金隅等价格下调5~20元/吨不等,区域竞争依然激烈,继续下行空间不大;江苏省水泥市场继续受降雨影响,整体需求低迷,镇江、宿迁地区台泥、中联等品牌水泥价格有10元/吨的下调以降低库存压力,其余地区市场成交仍有微幅下探表现,短期行情难有起色。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com