[行情]5月长三角需求悲观 价格战狼烟四起

长三角市场区域具有产品流动性强(水陆运输便捷)、市场集中度高(海螺、南方两家熟料集中度超过50%)、市场协作力强(皖江、苏南、浙北等协会及企业联系紧密)等特性。但面对年内市场需求收缩,企业市场悲观情绪较重,为稳定市场份额求得生存,价格砍杀再次上演。作为水泥、熟料输出大省的安徽近两月水泥价格环比跌幅已超过13%,江浙两地降幅亦超过5%,位于中心的上海5月价格稍显平静。长三角4、5月的传统小旺季行情尚不能坚挺,6至8月的淡季价格将更受挑战。

5月长三角地区再掀降价潮

华东市场5月行情继续趋弱运行,市场期待的传统小旺季未如期而至,华东水泥价格指数当月环比跌落3.04%降至82.8点,降幅较4月的3.51%有收窄。4月上海、安徽、江西、山东为降幅较大的地区,而5月在以江浙皖为主的长三角地区降幅领先,环比降幅均在10元/吨以上。面对长三角地区市场需求匮乏,江苏、浙江主导企业在5月期间停窑限产以减少供给维持市场相对平缓,但销售疲软,库存高压,5月底华东地区水泥库存在73%左右的高位水平,较去年同期高出5个点,需求不济、高位库存促使价格承压下行。

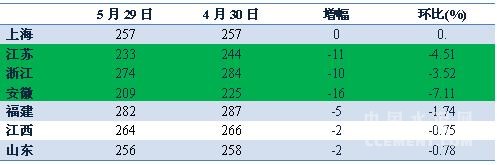

表1:2015年5月华东地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心

月内,江浙皖三地价格行情具体变动如下:

江苏:南京成降价中心,殃及南部大片市场

5月期间,江苏各企业迫于市场需求疲软的压力纷纷跟进调价稳住市场份额,降价地区由南京、镇江引发,后波及至苏南地区,甚至淮安盐城等北部市场,全线产品全面降价10-30元/吨不等。南京地区为月内降价的重点地区,散袋装产品先后两次累计下调20-40元/吨,降价后南京企业高标散装出厂价在 180-205 元/吨,降后企稳。苏南地区散装高标价此前未跟进下调,一直基本高于南京市场20元/吨,直至才下调出厂价10-20元/吨,高标号到位价220-235元/吨,其中也受江西亚东销往苏南市场高标散装价格下调10元/吨的影响。为抵御周边低价水泥的入侵,相对高价的盐城市场也在5月下旬下调各产品出厂价10-20元/吨,淮安地区高标号亦有20 元/吨的跟进回落。

浙江:多地价格回落对抗周边低价

5月浙江水泥市场销量略有提升,但整体仍处于疲软状态,降价争量成为企业首选,各企业出货量在7-9成不等,月内湖州、杭州、台州、温州、衢州等地的42.5级散泥出厂价均有10-15元/吨不等程度走低,降价后杭州地区P.O42.5散装主流出厂250-265元/吨左右。此外,浙江市场熟料价格亦松动滑落。5月初浙北熟料出厂价明稳暗降至205-225元/吨,有部分厂家甚至再低10元/吨,月底杭湖地区主要熟料企业再度降价5-10元/吨,以减小安徽沿江低价熟料的市场冲击,金建兰地区企业是否跟进下调,还有待市场反馈。4月下旬至5月上旬浙江主要企业停窑限产10天对市场价格影响较小,一是由于浙江相对于周边的安徽、江苏为价格高地,价格差较大吸引外围低价水泥涌入,二是本省需求无明显起色,企业库存高位,停产供给收缩有限,激烈竞争致市场价格走低。

安徽:由南至北完成两轮降价,沿江地区尤甚

5月安徽市场行情波动最为显著,由南至北先后完成两轮降价。在5月中上旬,沿江巢湖、池州、安庆、芜湖及宁宣等地42.5级水泥价格平均走低20元/吨。合肥、淮南、阜阳、亳州地区海螺、中联等主要厂家相继下调不同规格水泥价格10-30元/吨,其余厂家不同幅度跟调。价格下调后,由于市场资金短缺,搅拌站开工率严重不足,下游需求并未因此增加。下旬皖南尤其沿江地区42.5级散泥价格继续新走低一轮,海螺沿江各厂相继下调销往本地的42.5级散泥出厂价格10-20元/吨,降至195-215元/吨,外销离岸价再低20元/吨,区域厂家多数相继跟进调整;北部市场宿州、亳州、淮北等地因农忙临近,民用需求下滑,低标价格再次下探5-10元/吨,宿州、蚌埠、淮南等地的42.5级散装水泥出厂价因前期跌价过猛而补涨10-15元/吨,但市场降价抢量较多,补涨阻力较大。

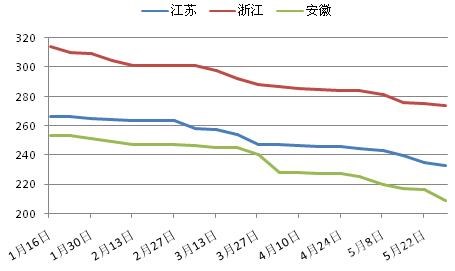

图1:2015年以来江浙皖P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

下一阶段行情动向:短期将继续承压下行,后期亦艰难

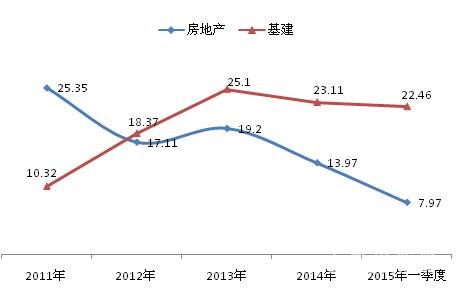

长三角房地产、基建投资比重与全国情况正相反,2011至今房地产投资占固定资产比重基本持平在25%左右,基建投资占比缓步增加,2014年才升至17%以上。这也突显长三角地区水泥需求更依赖于房地产板块。在房地产投资不失位的情况下,但投资增速已大幅减缓,2015年一季度降至8%。区域房屋新开工面积在2014年全年下滑7.9%之后,2015年继续颓势,2015年前4个月已同比下降27%,已超过2012年同期的-25%,这也是目前水泥市场需求低迷的症结所在。基建投资虽发力增长,投资增速也提升至20%以上,尤其是江苏、安徽两地新开工项目增加明显,但因项目资金问题,有效开工不足,依然难以缓解房地产下行对水泥需求的拖累。

图2:2011年至今长三角地区房地产、基建投资增速(%)

数据来源:中国水泥研究院

下一阶段区域市场价格走势:

短期内区域市场集聚了中高考、农忙、梅雨季节等利空因素,且各企业对市场前景持悲观态度,为抢夺有限市场需求杀价心理较重,各地水泥价格加速回落,但基于当前水泥、熟料价格已处于低位,继续大幅下探空间不大。

在较长期内,企业面对低位价格,或将加大自律行为以勉力回稳。但价格走向更多的在于需求端的表现,2014年下半年加快审批的基建项目正紧锣密鼓推进,近期楼市销售回暖也有利于缓解房地产开发压力,但整体颓势仍难以改变。此外,持续的厄尔尼诺现象可能导致今夏长江中下游地区降雨天气增多,这将使6至8月长三角市场的价格行情更加艰难。

编辑:毛春苗

监督:0571-85871667

投稿:news@ccement.com