[原创]水泥制品企业追赶新三板热潮,机遇还是陷阱?

“互联网+”的概念带动了传统制造业现代化发展步伐,线下管理、业务交易通过线上来实现,通过资本运作使企业实现财富增值,成为企业热衷的现代化发展工具。从2014年10月底至今资本市场表现火热,2015年以来,新三板遭遇热捧,以较低的门槛和较宽松和优惠的政策吸引了大批企业登陆,也吸引了大量的投资者。截止到2015年4月底,新三板上市企业达到2343家,较2014年底增加771家;总股本达到1058.51亿股,几乎较2014年底实现翻倍增长。

表1:2014年至今新三板容量及交易发生量的飞跃

水泥制品企业,在“三龙一国”(巨龙管业、龙泉股份、青龙管业、国统股份)、柘中股份主板上市之后,资本市场鲜有水泥制品企业身影出现,建华管桩、中山管桩上市屡屡受挫,中技桩业屡战屡败之后终于成功借壳上市,随后,行业经历了压力较大的需求压缩期。2014-2015年新三板的火热让企业在融资困难的背景下看到了新的希望,于是4月份接连两家管桩企业成功登陆新三板,北京韩建河山也将在6月份登陆沪市主板。现在的时机进行资本市场运作对于这些企业来说机遇还是陷阱?笔者认为机遇是肯定的,但企业要想从新三板获得更好地发展前方仍是挑战重重。

新三板登陆门槛低,无论是财务指标还是股东规模指标,还是挂牌成本和审核周期,相对于主板和创业板都具有更为宽松的上市门槛,同时新三板企业在整个股权转让系统中的交易、再融资、并购都非常宽松,为主板增加了一个更为宽松的资本交易市场,也为企业提供了更为便利的融资平台。对于企业来说,新三板挂牌有很多的好处:

1、规范公司治理。为挂牌新三板,企业需要进行股份制改造,需要构建规范的现代化治理结构有利于完善公司的资本结构,保证公司规范、可持续的稳健发展。

2、广告效应。提高公司知名度和曝光率,有的公司进入新三板并不是为了融资,而是为了招投标。在一些领域的项目招投标,上市公司在招投标过程中有加分优势。

3、吸引投资人,同时有助于提高企业股权债权融资成功率。制约中小企业最大的问题之一是融资难,企业挂牌新三板后增加了自己的知名度,能有更多的机会吸引投资人的目光,目前,很多PE都将新三板企业纳入项目源。同时银行对于成功挂牌新三板的企业更愿意提供贷款增加授信。

4、享受地方政府资金、政策扶持。全国大部分地区对于企业登陆新三板有资金奖励或财政补贴,例如河南漯河市对于成功挂牌的企业奖励100万元,这是企业可直接享受到的即时利益。

5、享受转板上市的“绿色通道”。今年将试点新三板和创业板之间的专版机制,这一机制的打通将使更多机构跑步入场,届时新三板的估值和流动性将获得进一步提升。去年证监会已大幅下降了创业板公司的上市门槛,从财务指标来看,新三板挂牌公司转板创业板并不难,新三板转板IPO的具体细则还没有出来,但在两者之间搭建转板机制为新三板挂牌企业提供转板IPO绿色通道这一点已经十分明确。

对于基础建材行业来说,水泥企业已有数十家上市公司,无论是国内主板直接IPO上市还是在境外上市,或是借壳上市,已经在资本市场上形成较大的影响力,资产规模较大的上市公司已经成为资本市场的核心企业,同时也不乏在资本市场上一直表现优异的企业。相对于水泥企业,制品企业及混凝土企业上市公司数量较少,一方面由于混凝土与水泥制品企业所有权更多为非股份制企业,私营企业及小企业数量多,企业主缺乏资本市场运作的意识和能力;另一方面由于行业相关规范政策缺乏,企业管理相较于水泥企业显得混乱、不规范,离上市门槛较远。

然而,在制造业几乎全面产能过剩,同时需求增量明显放缓的背景下,企业为了保持长远发展纷纷看到了行业秩序和企业管理规范化的重要性,同时也注意到了资本运作对于企业发展的重要意义,于是形成了以前求着企业进新三板的情况转变为企业求着进新三板的买方卖方角色的转换。

针对4月份新三板挂牌的两家管桩企业,笔者通过简要分析其业务情况及财务状况等揣测水泥制品企业进入新三板的目的及未来规划,不当之处还请各位看官予以指正。

双建管桩(832185.OC)

公司简要介绍:

公司成立于2010年底,2014年底完成股份制改革,随后申请NEEQ挂牌。公司主要业务是预应力混凝土管桩,业务范围主要在河南南部地区,在许昌、漯河、驻马店、周口、南阳等地设有办事处。

公司股东结构较为集中,实际控制人之间存在亲属关系,董事长与总经理为兄弟关系,两人合计持有公司74.2%的股份;公司监事会主席与上述两人为兄弟关系,持股3.45%;公司行政总监为总经理之子。股权集中有可能带来不当控制风险,可能会给公司经营和其他股东利益带来风险。

同时,公司主要客户与公司具有关联关系,公司董事长及总经理均曾在主要客户漯河市第三建筑工程有限公司任高管职务。2014年该主要客户为公司贡献营业收入占整体销售收入的32.4%,对于关联方依赖程度较高,具有一定的经营风险。

公司财务情况:

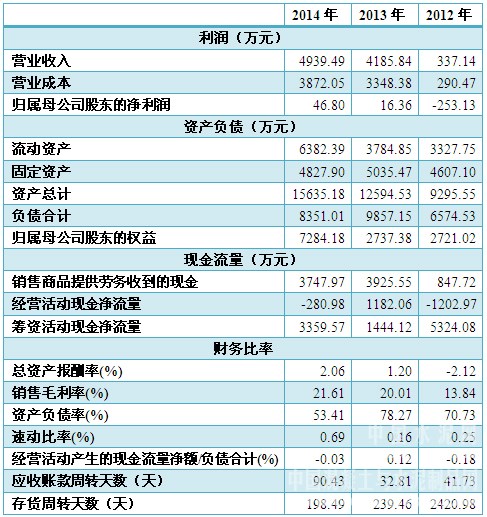

2013年开始公司实现稳定的产品销售,2014年由于销售规模的增加营业收入和营业成本稳定增长。从公司资产结构来看,公司资产负债率53.41%,保持在行业合理区间,2014年流动资产中随着商品销售力度加大,存货大幅减少,货币资金及应收款项大幅增长。

表2:公司近三年财务指标及财务比率情况

从公司的各项财务指标来看,其盈利能力及营运能力指标处于整个水泥、混凝土及制品行业中等偏弱的水平,但与有管桩生产的上市企业比较,其产品销售毛利率算是较高水平(2014年柘中建设管桩销售毛利率11.11%,塔牌水泥管桩销售毛利率10.86%,中技控股管桩销售毛利率9.52%)。

从各项财务指标的纵向对比来看,2014年公司的盈利能力、资本结构、偿债能力及营运能力较2013年均有明显好转,成长性可期。

[Page]

中天管桩(832330.OC)

公司简要介绍:

中天管桩成立于2007年,2007年底生产线投产,2010年芜湖第二条生产线建成投产,2012年10月与伟星集团正式合作,2013年江苏杨泰公司动工,2014年8月江苏杨泰公司第一条全自动化生产线投产。2014年底完成股份制改革,2015年4月16日成功挂牌新三板。

公司控股股东为安徽伟星置业有限公司(由中国伟星集团、浙江伟星房地产开发有限公司共同投资组建),持股比例为40%,为公司实际控制人;公司董事监事及高级管理人员持股31.8%。董事会7名成员中包括董事长在内的4名成员曾就职于安徽伟星置业,1名(总经理)曾任建华管桩集团副总裁。伟星集团培养了两个中小板上市公司--伟星股份和伟星新材,中天管桩新三板成功上市,可以大胆预测未来如果能够成功跳入主板,将成为伟星集团旗下第三家上市公司。

公司财务状况:

2014年公司由于新生产线的投产,销售收入大幅增长,但由于成本过高,归属母公司股东的净利润仍呈亏损状态。截止到2014年底,公司流动负债高于流动资产,短期偿债风险较高。

表3:中天管桩财务指标及财务比率情况

数据来源:公司2014年度报告,Wind资讯

从公司的资产结构来看,资产负债率偏高,同时速动比率偏低,可见公司具有短期及长期偿债风险。公司的存货周转天数大大低于同行业平均水平,主要是由于公司的生产采取“订单式生产”的业务模式,根据取得的客户订单制定生产方案,制定采购计划,组织生产。应收账款周转天数处于行业中等水平,公司的营运能力整体中等偏上。

短期来看公司的盈利能力较弱,成本管理能力有待加强,2014年公司销售成本率高达97.38%。

水泥制品企业新三板挂牌目的及未来发展前景分析

前有建华管桩香港IPO虎头蛇尾、三和管桩IPO无疾而终,后有中技桩业IPO申请遭遇官司缠身身经百战后成功借壳,过去几年管桩企业进军主板市场可谓历程艰辛,行业内大佬都被纷纷拒之门外。于是,借助新三板的火热,中小型管桩企业成功新三板挂牌,终于为管桩行业企业进军资本市场打开一扇窗。那么对于这两家企业来讲,进入新三板的目的是什么呢?未来的目标又是什么呢?

笔者认为,公司看中了新三板的短期优势是重要原因之一,想要借助资本市场来提升企业价值,在新三板中寻找能为企业带来长远发展的机会。在全行业产能过剩、需求增速明显放缓的背景下,企业继续沉浸在行业乱象中只能是自寻死路,规范化公司治理、引进外来投资者、尝试开放化的经营思路才能使公司脱颖而出。双建管桩、中天管桩成功进入新三板,也就成功进入投资者的视野,已经敲开了无论是股权投资还是战略投资的大门。这样,企业就可以享受前文所列的新三板给企业带来的好处,同时给企业带来诸多未来经营的附加值。因此,新三板对于有意愿扎根在此行业的企业来讲是一个很好的契机,有利于以点带面地带动全行业秩序的规范化发展。

从公司发展前景来看,规范化公司治理是公司实现长远发展的一个基础,对于双建管桩来说,尽管公司存在股权集中、客户依赖度高的情况,但公司在区域内无其他竞争对手,在有较为稳定的销售渠道的前提下可以较为容易的拓展销售网络。公司进入新三板对于其上下游议价能力会有显著提升作用,公司实际控制人可以借助资本市场进行产业链延伸,或者可以借助资本力量逐步实现横向扩张,公司的发展将在行业洗牌的时代优于区域内其他企业,最终主板IPO也将由梦想照近现实。

对于中天管桩来说,由于主要领导均是管桩行业多年的从业者,对于整个行业、企业的运营、生产、销售有很多的经验,借助新三板融资在实现规模扩张的同时可以在技术研发上做更多的工作。在不断优化企业管理机制和提高企业运营能力的前提下,在规模扩张到一定程度或许回比行业内大型企业先一步进入主板市场。

主板上市是每一个有理想的企业家的梦想,进入新三板尽管可喜可贺但也并非无后顾之忧,在新三板转板的过程中企业还要看到自身的商业模式和商业价值,因为不管是哪个层面的资本市场都要体现出市盈率,而市盈率折射出的也是企业未来的商业价值。同时尽管新三板向主板转板会有可能的“绿色通道”,但前提仍需满足上市基本条件,因此企业在这个过程中仍有很多挑战,仍有很长路要走。同时,由于新三板的火热吸引了大量投资者的关注,不少企业在财务和合规等方面上出现不少问题,近期证监会对新三板掀起一股监管“风暴”,新三板的野蛮生长将得到抑制,企业必须保证各方面的合规合法才能在新三板继续正常融资,而对于那些弄虚作假,想要在新三板上捞一笔走人的企业来说无疑是掉进了一个陷阱。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com