CCRI-水泥行业月度运行分析报告(201505)

1. 宏观

一季度,经济增速保持回落,无论是投入还是产出均出现同比增速下滑的走势,4月份,工业生产恢复,当月工业增加值同比增速较3月份略有小幅回升,但1-4月累计增速仍保持下滑走势;4月份固定资产投资累计完成额同比增速降至12%,较3月再下滑1.5个百分点;4月当月社会消费品零售总额同比增速及1-4月累计同比增速均成下行走势。

脱离春节因素影响,4月份的各项经济指标依旧保持下行走势,进一步确定了经济增速缓慢下降的趋势未改。工业转型升级、投资结构调整将成为未来发展的重点,量变向质变的转变正在发生。

1.1工业增加值

1-4月,工业增加值累计同比增速为6.2%,较一季度下滑0.2个百分点;4月当月工业增加值同比增长5.9%,较3月增加0.3个百分点。4月份工业生产恢复面较3月范围扩大,但生产动力仍显不足。

图1:工业增加值同比增速走势图(%)

数据来源:国家统计局、中国水泥研究院

1-4月,工业用电量累计为12079亿千瓦时,同比下降0.8%,开工不足尤其是重工业开工动力偏弱状况显著。

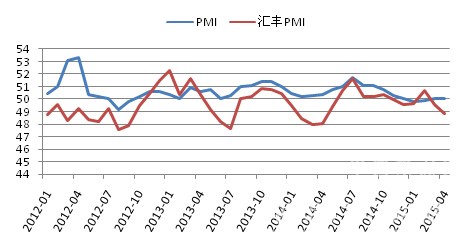

1.2 PMI

4月份国家统计局PMI指标与上月整体持平,数据显示生产指标较3月略有回升,在手订单有所下降,生产恢复较3月好转;但国内新订单上月相比持平,新出口订单略有回落,表明国内需求仍未有明显增长,国外需求略有下降。从业人员指标较3月下降0.4个百分点,就业压力增加。

4月汇丰PMI继续下滑走势,较3月下降0.7个百分点,其中产出、新订单、就业分项指标分别比3月下降1.3个百分点、13.1个百分点、上涨0.4个百分点。结合国家统计局PMI指标可以看出,制造业后续订单不足,4月份生产情况大企业好于小企业,就业情况小微企业要好于大型企业。

图2:PMI走势图(%)

数据来源:国家统计局、中国水泥研究院

4月制造业表现差于汇丰PMI4月初的预览值,5月汇丰PMI预览值为调低0.1个百分点,其中产出预览值继续下调,低于4月1.6个百分点。

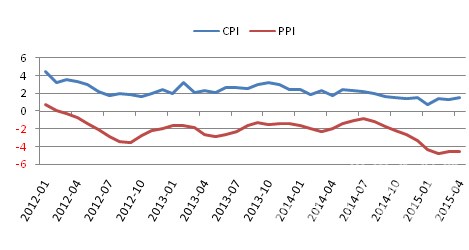

1.3 CPI、PPI

4月份CPI增幅环比略有上涨,鲜菜、猪肉价格的大幅回升拉动食品价格涨幅增大,非食品价格仍旧微幅增长,除去食品和能源的核心CPI增幅略有扩大。

PPI跌幅较3月略有扩大,生产资料价格指数较3月跌幅略收窄。产能过剩及需求动力不足是导致PPI持续回落的主要因素。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥研究院

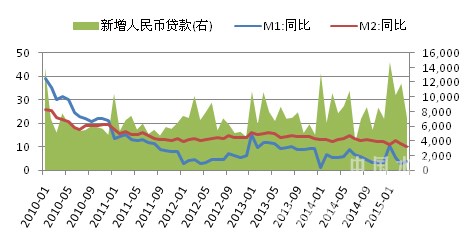

1.4 M1、M2

4月,全国新增人民币贷款7079亿元,较3月减少4721亿元,远低于市场预期;其中中长期贷款新增4344亿元,短期贷款新增2060亿元,票据融资新增1361亿元。

图4:新增人民币贷款及M1、M2同比增速走势图(%,亿元)

数据来源:国家统计局、中国水泥研究院

4月当月,全社会融资规模为10500亿元,较3月减少1316亿元,同比减少4759亿元。4月下旬央行下调存款准备金率1个百分点,下调幅度大于之前多次调整幅度。

[Page]

2. 需求

2.1 固定资产投资

1-4月全国固定资产投资完成119978.5亿元,同比增长12%,增速继续保持回落态势。分产业看,第一产业投资2712亿元,同比增长26.4%;第二产业投资49176亿元,同比增长9.8%;第三产业投资68090亿元,增长13.2%。

图5:全国固定资产投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥研究院

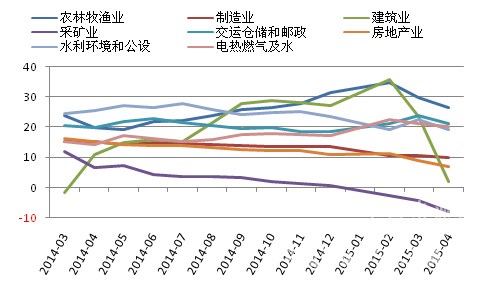

分行业看,建筑业固定资产投资的高速增长在4月份嘎然截止,增速由3月份的23.4%降至1.8%;制造业投资增速回落至个位数,采矿业仍然保持同比回落增长状态,交通运输业和房地产业增速双双回落。

图6:不同行业固定资产投资同比增速走势图(%)

数据来源:国家统计局、中国水泥研究院

从固定资产投资构成来看,1-4月建筑安装工程完成83574.61亿元,同比增长13.2%,增速较上月回落近2个百分点,但增速仍高于固定资产投资整体增速;设备工器具购置投资增速较上月略有上涨,其他费用投资完成额增速保持下滑走势。

图7:不同构成固定资产投资完成额同比增速(%)

数据来源:国家统计局、中国水泥研究院

从到位资金情况看,1-4月份,固定资产投资到位资金146177亿元,同比增长6.5%,增速比1-3月份回落0.3个百分点。

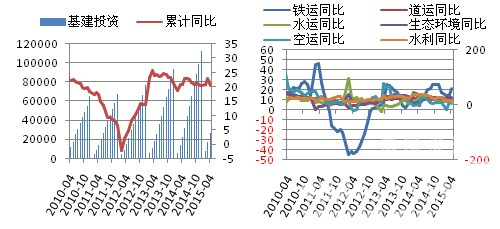

2.2 基础设施建设

1-4月基础设施建设完成投资26323.94亿元,同比增长20.32%,较1-3月增速下滑2.5个百分点。分行业来看铁路运输4月份投资加速,导致1-4月累计投资增速达到20.9%,较1-3月提高6个百分点;出现同样涨势的还有航空运输业,1-4月累计投资增速为14.4%,较1-3月提高4.4个百分点。其他行业如公共设施管理、水利及道路运输业累计投资增速均出现下滑。

图8:基础设施固定资产投资同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥研究院

基础设施建设投资占固定资产投资比重继续上涨至21.94%,较1-3月上升0.28个百分点,基建投资的平稳运行成为固定资产投资的重要支撑,有效抵消部分房地产投资增速快速下滑导致的负面冲击。

2.3 房地产业

1-4月份,房地产开发投资完成23669.04亿元,同比增长6%,增速较1-3月回落2.5个百分点;房企到位资金36279亿元,同比下降2.5%,其中国内贷款7341亿元,同比下降4.8%,自筹资金14386亿元,同比增长0.1%,其他资金14444亿元,同比下降3.7%。

图9:房地产开发投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥研究院

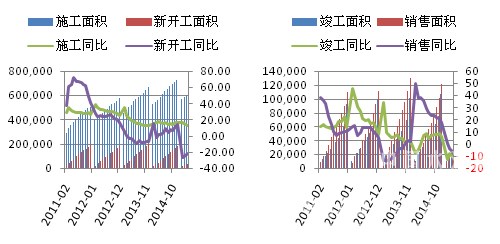

1-4月,全国房屋施工面积599580.42万平方米,同比增长6.2%,增速环比下滑0.6个百分点;新开工面积35756.09万平方米,同比减少17.3%。同期,房屋竣工面积为21209.94万平方米,同比减少10.5%;商品房销售面积26384.57万平方米,同比减少4.8%。截止4月末,全国商品房待售面积65681万平方米,环比增加682万平方米。

图10:房地产施工、销售面积及同比增速情况(万平方米,%)

数据来源:国家统计局、中国水泥研究院

1-4月份,房地产开发投资与商品房销售冷热不均,一线城市房地产投资增速回升,例如北京、上海、广东1-4月房地产投资增速均为两位数,而除了一线城市以外其他省份房地产投资形势不容乐观,例如内蒙古、辽宁、黑龙江、云南、青海均为负增长;4月份一二线城市成交面积有所上涨,与去年同期相比一线城市销售面积有所增长,二线城市成交面积同比下降。

[Page]

3. 水泥量价

3.1 产量

1-4月全国水泥累计产量为6.36亿吨,同比减少4.8%;4月当月产量为2.09亿吨,同比减少7.3%。全国熟料累计产量为3.83亿吨,同比减少10.28%;4月当月熟料产量为1.21亿吨,同比减少8.16%。4月在全国水泥行业春节停窑及错峰停产等因素均已消失的情况下,水泥及熟料产量仍出现了负增长,企业开工率严重不足,水泥消费进入平台期特征明显。

图11:水泥累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局、中国水泥研究院

分地区来看,六个区域1-4月累计水泥产量同比增速均呈现同比下降走势,东北地区继续稳坐产量跌幅第一位,其次是华北、西北,华东、中南地区4月产量跌幅扩大,西南地区产量同比下跌0.85%。

图12:地区水泥累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局、中国水泥研究院

3.2 价格

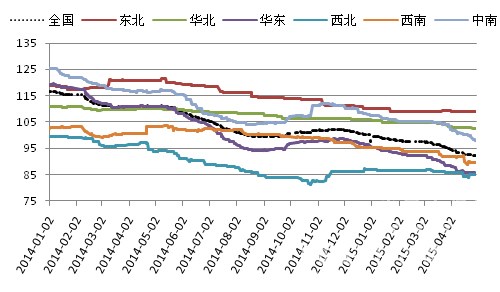

4月份,全国水泥价格未改下行走势,4月末全国水泥价格指数降至92.27,环比下降2.57个点。需求不足是导致价格持续下行走势的根本原因。

图13:全国及区域水泥价格指数走势图

数据来源:中国水泥网、中国水泥研究院

分地区来看,东北地区除辽宁部分地区出现高标号市场价格下调以外,黑龙江、吉林仍然保持稳定,低标号市场黑龙江、吉林局部地区价格小幅上调。受社会资金紧张、房地产及基建项目开工不足的影响,错峰停窑结束后企业熟料库存上升,水泥价格下行压力逐渐增大。后续需求情况除吉林11条高速公路项目进入复工状态,在一定程度上可以拉动市场需求以外,辽宁、黑龙江无太多利好因素刺激。

华北地区市场仍无起色,房地产新开工数量和进展速度明显下降,加上基建资金紧张致使京津冀市场需求恢复只有往年的七成左右。山西、内蒙古地区情况更加严峻,不少地区需求仅恢复两到三成。4月底北京地区P.O42.5散装水泥出厂价只有300元/吨左右,津冀250-270元/吨左右,蒙晋更是区域乃至全国的价格低谷,不少地区出厂价格只有200元/吨左右。

华东地区月内江苏苏州、巢湖、苏州、赣州、青岛等地在需求回暖、企业自律、协会协调下价格有一定的上涨,但华东多数地区仍以跌为主,尤其上海一带,主要企业下调幅度较大,累计跌幅超40元/吨,安徽皖南一带、江西九江、上饶等地需求不济,企业为提升销量均亦有不同降价幅度。

中南地区湖北鄂东武汉及周边一带月中价格有所上调,主要以袋装为主,其余省份城市价格或跌或稳,两广地区跌幅明显,广东江门、清远等地需求有一定恢复,但企业为抢占市场均对价格进行下调,粤西一带受低价冲击价格下行也很明显,广西贵港竞争激烈,白色、崇左、南宁、防城港价格持续走跌,崇左南方及红狮新增产能冲击下,价格依然存较大下行压力。受两广影响,海南价格打破平稳走势,月末出现较大跌幅。河南市场价格相对平稳,需求疲软及降雨影响下价格难有起色。

西南地区4月份云南因需求复苏,大理、丽江、昆明、文山等多个地区价格出现上涨,而贵州、四川、重庆行情维持低迷,贵州贵阳一带需求部分回升,但区域竞争激烈,贵阳、安顺、毕节价格出现10~30元/吨不等的降幅,成为西南地区价格下跌最大的盛丰,重庆、四川需求恢复不济再加雨水影响,价格出现走跌。

西北地区陕西西安、咸阳、宝鸡及甘肃天水、平凉价格有所上调,其中陕西上涨幅度在20元/吨,但据市场反馈,实际涨价并未达到预期,关中发货量虽增加,但多个企业有库满间断性停窑情况,甘肃上涨主要是企业因需求恢复提升盈利水平,除这两省外,西北其余省份价格大稳小动。

[Page]

4. 成本

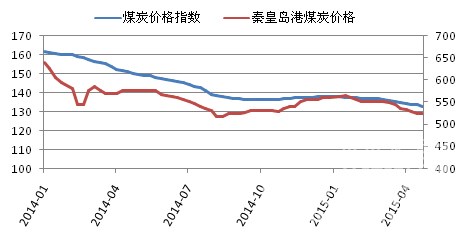

4月煤炭价格继续下降,以秦皇岛港大同优混平仓价为例,4月底价格降至457元/吨,环比下降56元/吨。煤炭价格的大幅下降给水泥价格带来下降空间,同时在水泥需求疲软的情况下也增加了水泥价格继续下行的动力。

图14:煤炭价格指数(左)秦皇岛港煤炭价格(右,元/吨)

数据来源:中国煤炭工业协会、中国水泥网、中国水泥研究院

5. 资本市场

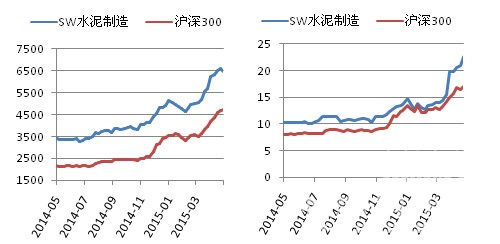

4月份资本市场继续冲高,沪深300在时隔7年后重回历史高位,但5月初出现向下调整走势。SW水泥制造指数在2007年后再现新高,但同样在4月底5月初出现回调。

4月底SW水泥制造指数市盈率为24.39,相对于沪深300指数的溢价率为144.4%,水泥行业资本市场溢价率增长显示资本市场对于水泥行业追捧度较高,上半年的基建、国家战略等概念为水泥股增加不少热度。

图15:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

数据来源:WIND、中国水泥研究院

6. 进出口

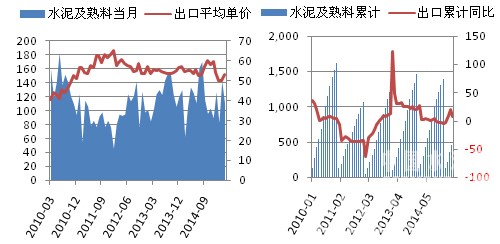

1-4月,全国水泥及熟料累计出口459.29万吨,同比增长8%;4月份当月水泥熟料出口量为109.5万吨,平均出口价格为53.18美元/吨。

图16:水泥及水泥熟料累计出口量及当月平均出口单价(万吨,%)

数据来源:WIND、中国水泥研究院

7. 预拌混凝土

7.1 产量

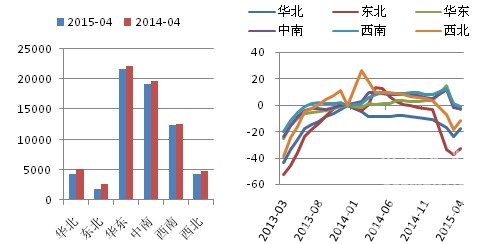

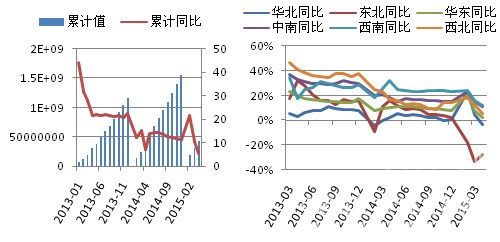

1-4月全国商品混凝土产量为4.35亿立方米,同比增长5.31%,增速较1-3月下降5.19个百分点。4月当月产量为1.26亿立方米,同比减少3.35%。分区域来看,华北地区累计商混产量出现同比下滑,东北地区保持同比下降的状态,其他区域1-4月累计产量增速均较1-3月出现明显下滑。

从省市来看,产量出现同比负增长的省市继续增加,4月份有10个省市商混产量累计增速为负值,比3月增加3个省份。上海混凝土产量继续保持增速领先,1-4月累计产量1099.5万立方米,同比增长25.33%。

图17:全国及各地区商混产量及增速情况(立方米,%)

数据来源:WIND、中国水泥研究院

7.2 价格

一季度月全国商品混凝土价格变化不大,华北地区3月份市场启动后混凝土价格略有上涨,主要是京津两地市场价格上调,河北、山西、内蒙古市场启动较慢,河北省3月份结束错峰停产后水泥企业复工,但下游需求跟不上,混凝土价格下滑10元/立方米。

图18:各地区C30商品混凝土价格走势(元/立方米)

数据来源:中国水泥研究院

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com