[原创]2015年一季度水泥与混凝土行业运行分析

2015年一季度,随着国民经济延续缓慢增长走势,建材工业受到投资增速下滑的拖累,全行业整体营业收入及利润增长同样出现明显放缓走势。一季度,建材工业(非金属矿物制品也,包括水泥、水泥制品、砖瓦、玻璃、玻纤、陶瓷、耐火材料、石墨及新型建材等制造)营业收入和利润同比增速大幅下降,主营业务收入同比增速为5.78%,较去年同期下滑7.2个百分点;利润总额几乎与去年同期持平,增速仅为0.09%,较去年同期下滑26.6个百分点。与此同时,亏损企业数量与亏损企业亏损总额均出现同比上涨,其中企业亏损总额同比上涨20%。

一季度,在整个建材工业盈利情况不甚理想的背景下,水泥、混凝土及制品行业无论是从供给端产量来看,还是从行业整体盈利来看,均出现增速下滑甚至负增长的现象。

宏观指标:

GDP:140667.2亿元,同比增长7%,增速6年来新低,同比下滑0.4%;

FAI:77511.25亿元,同比增长13.5%,增速15年来新低,同比下滑4.1%;

社会消费品零售总额:70715.32亿元,同比增长10.56%,增速11年来新低,同比下滑1.4%;

贸易净出口:7553.25亿元,同比增长634.5%,创近几年历史新高;

工业增加值增速:6.4%,增速6年来新低,同比下滑2.3%;

工业用电量:8908.27亿千瓦时,同比减少0.67%。

行业指标:

水泥产量:4.28亿吨,同比减少3.4%;

熟料产量:2.61亿吨,同比减少11.12%;

商品混凝土产量:3.07亿立方米,同比增加10.5%,增速同比下滑4.7个百分点;

水泥制造行业利润总额:32.3亿元,同比减少67.6%;

混凝土与水泥制品行业利润总额:104.39亿元,同比增加26.07%,增速同比上涨6个百分点;

全国水泥价格指数:94.84%(3月底),同比下降15.88%;

水泥产业景气指数:98.9%(3月),同比下降2.1%;

水泥产业预警指数:66.7%(3月),同比下降30%。

一、需求面

基建及建筑业投资增长无法冲抵房地产投资增速下滑

下半年基建或将成为拉动水泥、混凝土需求的主要动力

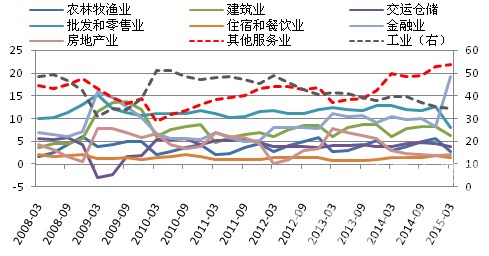

2015年一季度,国家宏观经济指标继续保持下行走势,投入、产出及内需相关指标表现不佳,工业对经济增长贡献率在2010年一季度达到高峰之后保持回落态势,实体经济及国内需求仍然表现疲软。经济发展继续深入结构调整,以质代量的发展方式的改变取得一定的效果,尽管国民经济产值增速继续下滑,但从对经济增长的贡献率来看,服务业所占比重明显上升。

图1:各行业对GDP增长的贡献率走势(%)

数据来源:国家统计局,中国水泥研究院

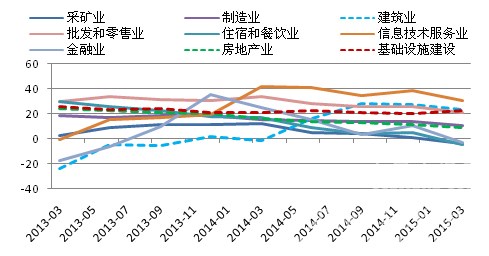

从拉动水泥、混凝土需求的投资面来看,房地产投资增速大幅下滑使得水泥、混凝土基础建材需求受到抑制,建筑业固定资产投资实现较快增长,基建投资依旧保持较高增长速度,但仍无法抵消房地产增速下滑带来的消极影响。

图2:各行业固定资产投资增速走势(%)

数据来源:国家统计局,中国水泥研究院

自2010年国家出台房地产限购令之后,房地产投资开始一蹶不振,房屋新开工面积增长率在2013年小幅回调后继续急速下跌;与此同时商品房销售面积增速大幅回落,2013年有所回升后继续下行走势,尽管2014年私下及公开房地产解限措施不断,但从2015年一季度数据来看销售面积仍成负增长走势。一季度,房地产不断出台有利好政策出台,然而,受利润率不断下滑的打击,房地产开发企业的投资热情逐渐冷却,同时资金到位情况不理想以及保障性住房建设力度的不断提高对房地产市场都有一定影响。

基建方面,近期无论是“一带一路”、“京津冀一体化”或“长江经济带”等国家战略,还是在这些国家战略批复之前国家发改委进行的大批基础设施项目,以及各地方发布的重点项目建设,都显示了2015年将成为基建集中年,在房地产开发投资景气度迟迟不见恢复的情况下,基建或将成为拉动水泥、混凝土需求的最大亮点。但从一季度的基建投资情况来看,上半年基建投资落实不会有太明显增长,从资金来源及项目进展阶段等方面考虑,预计下半年基建投资增长有望提速,而对于水泥、混凝土需求的拉动则要更为滞后。

[Page]

二、水泥行业

开年量价齐跌

行业利润同比大幅下滑

量减

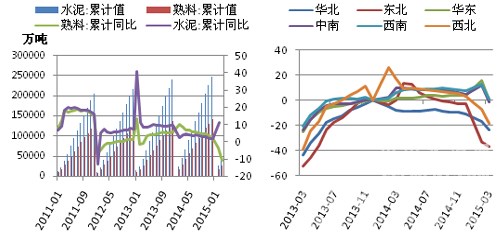

一季度,水泥行业无论是产量还是价格都呈下行走势,水泥产量同比减少3.4%,首次出现单季产量增速为负;熟料产量同比减少11.12%,跌幅较2012、2013年扩大。

分地区来看,西南地区为六大区域中仅存的产量同比增长率为正值的区域,增长率也仅有0.95%;东北、华北、西北、中南、华东五个区域水泥产量同比跌幅由大到小,分别为-37%、-24%、-18%、-1.8%、-0.14%。北方地区水泥产量同比大幅下降的主要原因是错峰生产导致企业停窑周期延长,且限于需求疲软,企业对于错峰生产计划的执行情况良好,且部分地区企业在错峰生产计划停窑期满后自动延长停窑时间。

图3:全国及六大区域水泥产量及增速(%)

数据来源:国家统计局,中国水泥研究院

价跌

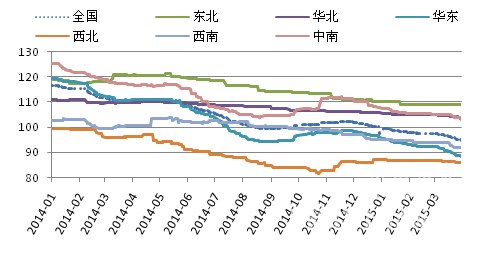

一季度,全国水泥价格延续了去年年底的下行走势,3月底全国水泥价格指数为94.84,较1月初下降4.77个点;全国P.O42.5散装水泥价格为288元/吨,较1月初下降14元/吨。

分地区来看,各区域都没能逃脱价格下滑的走势,华东地区价格下滑幅度最大,3月底区域水泥价格指数较1月初下降6.98个点;其次为中南地区,指数下跌4.38个点,西南、华北、西北、东北地区价格指数下滑分别为3.15、2.29、1.2、0.86个点。

北方地区由于市场需求启动较晚,一季度成交清淡,市场价格保持相对稳定;南方地区由于没有错峰停产计划,企业复工相对较早,而由于需求恢复相对滞后,企业库存压力不断上涨,价格出现明显松动。

图4:全国及六大区域水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

利降

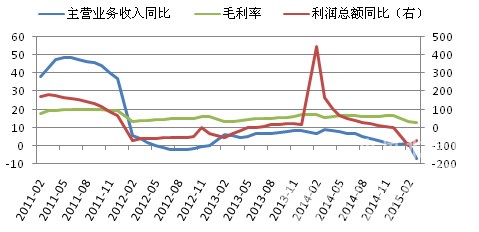

一季度,水泥行业主营业务收入、成本及利润总额均出现同比下滑,利润总额下滑幅度仅次于2011年千亿利润后的下滑。全行业主营业务收入为1772.41亿元,同比下降6.86%;主营业务成本为1547.72亿元,同比下降3.54%;利润总额为32.3亿元,同比下滑67.6%。同时,由于营业收入的下滑程度大于营业成本,行业整体销售毛利率出现近十年来新低。

图5:水泥行业主营业务收入、利润总额同比增长率及毛利率变化(%)

数据来源:国家统计局,中国水泥研究院

截止到3月底,水泥行业产成品库存同比增长8.46%,较去年同期上涨3.8个百分点;应收账款情况相对好转,3月底应收账款净额为708.75亿元,同比减少1.1%。

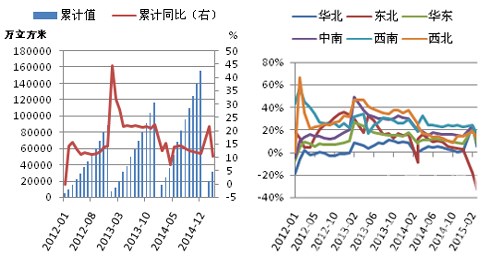

一季度,水泥及熟料出口量较去年同期明显上涨,累计出口量为349.8万吨,同比增长19.6%。其中出口量最大的国家为孟加拉国,一季度累计出口67.1万吨;其次为澳大利亚,出口量为25.4万吨;其他东南亚国家出口量不是很多,例如出口至菲律宾3万吨,马来西亚1.3万吨,缅甸3285.5吨。平均出口金额为51.5美元/吨,较去年同期下降4美元/吨,但较国内仍高30元/吨左右。

[Page]

三、混凝土行业

商品混凝土产量增速下滑,价格平稳

混凝土与水泥制品行业利润增速同比上涨

一季度,在水泥产量同比下滑的情况下,商品混凝土消费仍保持同比上涨趋势,但同比增幅较去年同期下降4.7个百分点。分地区来看除了东北地区产量同比大幅下滑以外,其他五个区域产量仍保持同比上升的状态,华北地区一季度累计产量增速高于去年同期,另外四个地区华东、中南、西南和西北地区增速均出现同比滑落。

图6:全国及六大区域商品混凝土产量同比增速

数据来源:国家统计局,中国水泥研究院

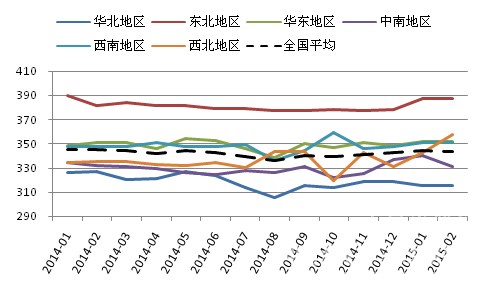

一季度,混凝土市场价格保持相对平稳,北方地区由于下游需求启动较晚,搅拌站开工不足,例如东北地区直到4月份搅拌站仍然未能全面复工,且有部分搅拌站由于下游欠款未清开始对项目断供。南方地区除中南地区商品混凝土市场出现10元/立方米的明显下降,其他地区保持相对稳定。

图7:全国及六大区域商品混凝土(C30)价格走势(元/立方米)

数据来源:中国水泥网,中国水泥研究院

一季度,整个混凝土与水泥制品行业实现利润总额104.4亿元,同比增长26.07%,增速较去年同期提高6个百分点;主营业务收入实现2176.12亿元,同比增长10.87%;主营业务成本累计1887.44亿元,同比增长10.63%。当季毛利率为13.54%,较去年同期提高0.19个百分点。分行业看,水泥制品制造实现利润总额84.2亿元,同比增长28.17%;砼结构构件制造实现利润总额10.34亿元,同比增长3.04%;石棉水泥制品制造实现利润总额5.5亿元,同比增长2.51%;其他水泥类似制品制造实现利润总额4.35亿元,同比增长7.2%。

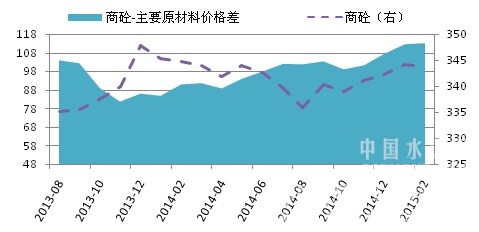

从混凝土行业来看,由于原材料端水泥、砂、石价格处于稳中略降的走势,与去年同期相比原材料价格出现明显下降,而混凝土市场价格与去年同期相比波动不大,因此整个混凝土行业的利润空间较去年同期增大。

图8:商砼-主要原材料价格差(元/立方米)

数据来源:中国水泥网,中国水泥研究院

注:主要原材料包括水泥、砂子、石子

[Page]

四、上市企业表现

净利润全面下滑

绝大部分企业盈利水平低于去年同期

从一季度水泥、混凝土及制品行业上市公司的表现可以看出,2015年初企业承受较大压力,盈利能力下降,从侧面反映了整个行业的疲软发展态势。同时受困于下游项目资金短缺,水泥及混凝土企业应收账款回收难度加大,增加了企业的财务成本及资金压力。

(1)水泥行业上市企业

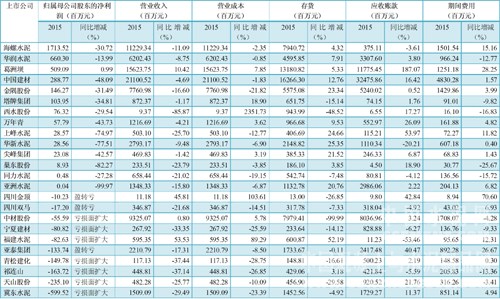

表1:水泥上市企业一季度经营情况比较

数据来源:上市公司一季度财报,Wind资讯

从表1可以看出,水泥行业上市企业一季度净利润几乎“全军覆没”,除葛洲坝净利润较去年同期出现微幅上涨以外,其他均较去年同期大幅缩减,24个上市企业中10个企业出现净亏损,亏损范围较去年同期扩大三家。营业收入出现同比上涨的有8家企业,其余16家企业同比下降。一季度大部分水泥企业存货较去年同期上涨,北方地区的企业由于错峰停产产能发挥受限,存货较去年同期减少。同时由于下游资金紧张,大部分水泥企业应收账款同比增加。

海螺水泥尽管营业收入不是最高,但净利润仍排名首位,较排名第二位的华润水泥净利润高近两倍,较营业收入最高的中国建材净利润高近五倍。从业务分布来看,业务处于北方地区的水泥企业一季度净利润亏损面较大,例如青松建化、宁夏建材、天山股份等,近几年一季度业绩均呈现净亏损状态,今年一季度亏损幅度是近几年最严重的程度。而福建水泥尽管地处华东,但由于公司自身经营能力的不稳定、区域水泥市场变化较大等因素的影响,近几年一季度净利润同样处于净亏损状态。

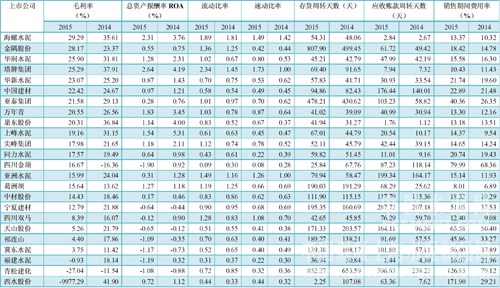

表2:水泥上市企业一季度财务指标比较

数据来源:上市公司一季度财报,Wind资讯

从表2可以看出,海螺水泥、塔牌集团在所有上市公司中依旧以相对较好的财务指标排名前列,无论是盈利能力还是营运水平、偿债能力,均表现较好。福建水泥、青松建化盈利能力垫底,福建水泥的毛利率及总资产报酬率较去年同期大幅下滑。由于存货的上涨,大部分水泥企业存货周转天数较去年同期增加。

从企业销售期间费用率来看,青松建化、西水股份该比率超过100%,期间费用过大以及同比大幅增长影响了企业的盈利水平。

(2)混凝土行业

表3:混凝土及制品行业一季度经营情况比较

数据来源:上市公司一季度财报,Wind资讯

从表3可以看出以混凝土为主营业务的上市公司一季度均出现净亏损情况,与去年同期相比海南瑞泽净利润由盈转亏,深天地与西部建设亏损面同比缩小,两者不同之处在于深天地一季度营业收入出现大幅下降,而西部建设营业收入仍称增长趋势。上海建工由于其工程建设及房地产部分给予强有力支撑,净利润出现同比上涨。

水泥制品行业上市公司中浙江巨龙管业净利润大幅增长,主要原因是2月份公司将艾格拉斯正式纳入合并报表,报告期内艾格拉斯为公司贡献净利润1858.15万元,除去这部分利润,公司输水管道业务销售规模减少,出现净亏损;宁夏青龙管业净利润较去年同期大幅下滑;新疆国统股份净亏损面较去年同期扩大,今年一季度营业收入与营业成本同样出现同比大幅下滑的情况;山东龙泉股份净利润出现由盈转亏,其营业收入与营业成本同样出现大幅下降。制品行业上市公司除青龙管业以外,存货均出现同比上涨,整个混凝土与水泥制品行业上市公司除建研集团应收账款出现小幅下降,其他企业应收账款继续上涨。

表4:混凝土与水泥制品上市公司财务指标比较

数据来源:上市公司一季度财报,Wind资讯

从表4可以看出,制品企业盈利水平普遍高于混凝土生产企业,巨龙管业一季度毛利率达到60.64%,艾格拉斯为此做出较大贡献。由于下游房地产及基建项目资金紧张,混凝土与水泥制品行业整体资金回款压力越来越大,一季度大部分企业应收账款周转天数增加。国统股份存货周转天数出现大幅增长。

编辑:jirong

监督:0571-85871667

投稿:news@ccement.com