[原创]2014年水泥上市公司盈利能力比较

截止4月30日,全国30余家水泥上市公司2014年的经营业绩均已披露(本文整理了29家水泥上市公司),几家欢乐几家愁。盈利是公司经营的主要目标。企业经营业绩的好坏最终可通过企业的盈利能力来反映。盈利能力通常是指企业在一定时期内赚取利润的能力。究竟2014年水泥上市公司盈利能力哪家强,本文试通过企业的销售经营、资产回报、每股收益等三个方面来综合反映。

1.企业销售经营能力比较

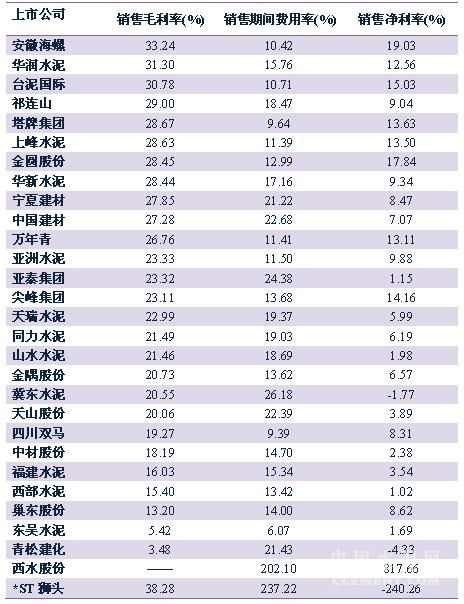

由于企业在扩大销售的同时,其销售费用、财务费用、管理费用的大幅增加,企业净利润并不一定会同比例的增长,甚至并一定负增长。企业销售净利润率与毛利率的差别在于企业对三项费用(财务费用、管理费用、销售费用)及营业税金的控制。销售期间费用率能直接反映企业的成本费用控制能力,这也是优劣势企业实力差异最直接的体现。该指标越低越好,说明企业对三项费用等控制能力较强。当销售期间费用率大于销售毛利率时,则说明企业盈利相当困难。

2014年,安徽海螺、华润水泥、台泥国际三家水泥企业的销售毛利率在30%以上,但安徽海螺的销售净利率为19.03%,明显高于其余两家企业。其区别就在于海螺对企业三费及营业税金的控制。安徽海螺、台泥国际对企业三费控制不分伯仲,华润水泥稍逊一筹,台泥国际在营业税金方面则弱于海螺水泥。

值得注意的是,塔牌集团、上峰水泥、万年青、亚洲水泥、四川双马的三费控制能力不俗,为企业在销售毛利不佳时创造盈利空间。塔牌集团、四川双马的期间费用率在10%以内,为民营企业和外资企业在成本费用控制方面的优秀代表。东吴水泥由于企业规模明显较小,三费控制较为容易,仅为6.07%,可比性较弱。

而祁连山、华新水泥、宁夏建材、中国建材、天瑞水泥、同力水泥、山水水泥等企业在扩大销售的同时,期间费用高企,大大削弱了企业盈利能力。企业仍需注意改进经营管理,修炼内功,提高盈利水平。

冀东水泥、青松建化、西水股份、ST狮头的销售期间费用率大于销售毛利率时,其企业盈利相当困难。

表1: 2014年29家水泥上市公司销售毛利率、期间费用及净利率比较

数据来源:上市公司财报,中国水泥研究院整理

2. 企业资产盈利能力比较

2014年,所统计的29家水泥上市公司中,上峰水泥、万年青的净资产收益率在23%以上,独占鳌头,显示其企业的自有资本获取净收益的卓越能力。塔牌、尖峰、金圆、华新、海螺、祁连山、巢东股份净资产收益率在10%~16%,其自有资本获益能力良好。中材股份、西部水泥、冀东水泥、青松建化、ST狮头5家企业的净资收益率不足1%,企业运营效益极低,对企业投资人、债权人已产生重大威胁。

总资产报酬率在10%以上的有7家,远高于市场企业。它们分别是海螺、金圆、上峰、塔牌、万年青、尖峰和华润,表明这些企业运用全部资产的总体获利能力优异,企业的资产运营卓有成效。而青松建化、西水股份、ST狮头处于底部,甚至为负,企业资产获利能力微弱。

万年青、上峰水泥、塔牌、尖峰及海螺的资本回报率在10%以上,表明公司创造价值的能力显著高于其他企业。华润水泥、金圆股份亦有不俗的价值创造能力。

表2: 2014年29家水泥上市公司总资产报酬率、净资产收益率及资本回落率比较

数据来源:上市公司财报,中国水泥研究院整理

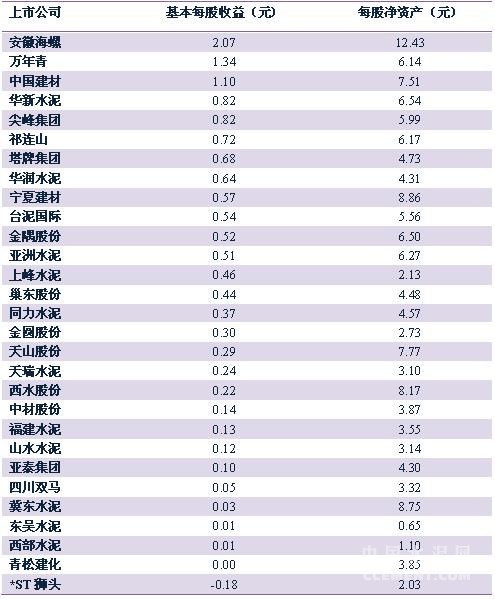

3.企业每股收益能力比较

2014年,安徽海螺的每股收益高居所统计的29家上市公司之首,每股收益2.07元,显示其强大的盈利能力,每股净资产也高达12元之多;随其后的,万年青、中国建材的每股收益超过1元;华新、尖峰、祁连山等9家企业的每股收益在0.5元以上。四川双马、冀东水泥、西部水泥、青松建化的每股收益微乎其微,ST狮头甚至亏损。

表3: 2014年29家水泥上市公司每股收益、每股净资产比较

数据来源:上市公司财报,中国水泥研究院整理

编辑:毛春苗

监督:0571-85871667

投稿:news@ccement.com