四川双马扩张背后 实控人或寻求退出

在上市公司重组中,王子和灰姑娘的故事并不总是以喜剧收场。这一次,在魔法褪去后,四川双马(000935)的投资者发现公司迎娶的灰姑娘简直判若两人。

子公司业绩未达承诺 仍连续购入相关资产

四川双马在年报中披露,公司2014年实现净利润3294.33万元,同比大跌逾五成。此前公司收购的资产都江堰拉法基水泥有限公司(以下简称“都江堰拉法基”)因2014年盈利预测未能实现,公司控股股东拉法基中国海外控股公司(以下简称“拉法基中国”)应补偿公司157.74万股股份。

资料显示,自2011年四川双马完成对都江堰拉法基50%股权的收购后,都江堰拉法基已经连续四年盈利未达预测,拉法基中国截至2013年已因此按约定累计向四川双马补偿了1.83亿股股份。

不过,即便是在都江堰拉法基业绩早被证实难达预期的情况下,四川双马在2013年底还是追加收购了拉法基中国持有的都江堰拉法基另外25%的股份。至今年3月,四川双马又宣布拟以现金收购拉法基中国的母公司拉法基瑞安水泥有限公司(以下简称“拉法基瑞安”)持有的遵义三岔拉法基瑞安水泥有限公司(以下简称“三岔拉法基”)100%的股权。

行业面临拐点 公司态度并不乐观

在四川双马进行扩张的同时,其所处的水泥行业却面临拐点。工信部网站提供的数据显示,2014年,全国水泥制造业营业收入同比仅增长0.9%,增速同比下降7.7个百分点。1-12月水泥平均价格同比下降0.43元;水泥行业投资下降18.7%。

从公司2014年的年报可以看出,四川双马已经意识到了其所面临的市场环境相当严峻。公司在年报中预计,2015年预计销售量仅高于2014年水泥销售量的0.3%。

同时,公司预计2015年一季度亏损1400万元至2000万元,而上年同期公司盈利156.54万元。四川双马称,业绩预亏的主要原因在于,受区域内水泥市场持续低迷的影响,水泥销售量和市场价格相比去年同期有所下降。

由此可见,公司对于未来的行业预期并不乐观。

实控人遭遇业绩滑铁卢 发展遇瓶颈

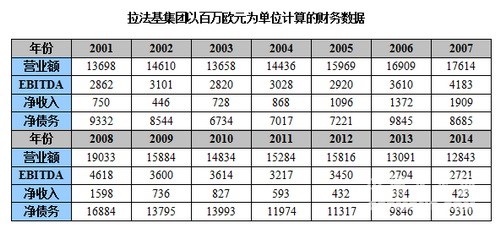

实际上,无论是四川双马、拉法基中国还是拉法基瑞安,都有一个共同的实际控制人— Lafarge S.A. (中文名:拉法基集团)。公开资料显示,在正式入主四川双马的2007年,拉法基集团的净收入达到了近十年来的最高峰—19.09亿欧元,然而从2008年开始,集团的净收入便开始下降,到2009年这一数字下降到了7.36亿欧元,同比下滑53.94%。2014年,拉法基集团的净收入更跌至4.23亿欧元,甚至不如2002年的收入水平。

(制图:全景网)

在正式入主四川双马之前,拉法基中国做出了将都江堰拉法基50%股权转让给上市公司的承诺,并同时承诺将上市公司做大做强。但这一股权转让的过程太过漫长,从2008年开始到2011年才正式完成。期间,拉法基中国将盈利补偿方式由2008年的现金补偿改成了2010年的股权补偿,而这中间的2009年,正是拉法基集团业绩遭遇断崖式下跌的一年,接连发生的美国次贷危机和欧洲债务危机,让拉法基集团的业绩腰斩,直到目前依然并无起色。

早在2011年,标普和穆迪已将拉法基集团的评级下调至投资等级以下,其债务评级被标普和穆迪降至垃圾级别的“BB+/BB1”。2012年,拉法基集团宣布计划在未来4年内削减成本13亿欧元并提振盈利,以削减其债务,并重新获得投资级别的信用评级。彼时拉法基表示,除削减成本外,公司计划在2015年底前停止大型收购,并紧缩资产支出。按照新的战略计划,该公司在2012年起的未来四年内,在销售和利润增长的情况下,将使EBITDA(息税折旧及摊销前利润)至少达到4.5亿欧元。然而,截至2014年下半年,标普和穆迪对拉法基的信用评级依然维持在垃圾级别的“BB+/BB1”。

子公司变现金 实控人是否意在退出

值得注意的是,拉法基中国对四川双马股权补偿的过程实际上也是其控制权不断被稀释的过程,经过不断的增发、补偿,再增发、再补偿的股权变动,在这一过程中,拉法基集团的其他子公司股权,被四川双马以收购的方式注入,但其实际控制人拉法基集团间接持有的上市公司股份已经从2011年的77.6%降至2014年的69.33%。

(四川双马2015年3月披露的股权结构图)

另一方面,在自身业绩大幅下滑,且已经意识到国内水泥行业发生的变化后,四川双马仍未停止的扩张也让人心存隐忧。对比国内水泥行业龙头企业海螺水泥(600585)在2014年收购的5家企业,四川双马收购的资产绝大部分来自于其实际控制人拉法基集团旗下。此前有媒体报道称,“资产购买计划被看作是公司大股东将盈利能力较强的资产注入上市公司,并表后相应将增厚四川双马自身业绩。”

对此,业内人士表示,“以过往的业绩来看,盈利连续四年未达目标的资产很难称得上是优质资产。四川双马对实际控制人资产的收购意味着拉法基集团把其位于国内的非上市资产转变成了流通性更高的上市公司资产,也就意味着拉法基集团持有的中国资产规模不断减小,这可能更倾向于是在前景不明朗时的一种退出方案。甚至可以怀疑,未来拉法基集团有进一步减持四川双马股份的可能。”

编辑:张敏

监督:0571-85871667

投稿:news@ccement.com