[原创]台泥国际:纵横中西南部的“野心家”

在2014年度中国水泥熟料产能十强榜单上,台泥以5446.7万吨熟料产能排名第六。这家既不是国企也不是央企的企业已经雄踞十强榜单多年,与海螺、中国建材、冀东、华润等大型水泥巨头一同角逐于中国水泥市场,表现的毫不逊色。从福建到两广,从华南到西南,台泥一步一步打造自己在中国水泥行业独一无二的市场地位,似乎与华润的发展轨迹略有相似,但却更具野心。2008年产能2000万吨,2012年产能5000万吨,2016年目标产能1亿吨,每5年确立翻倍的规模增长目标,台泥未来的并购扩张或将导致水泥业新一轮并购潮的到来。

一、台泥国际集团背景

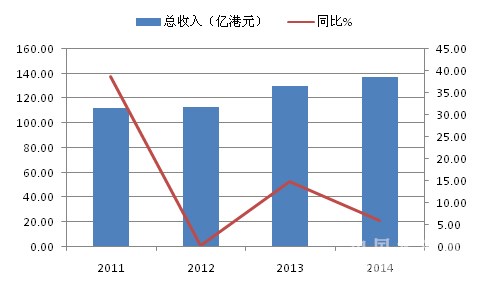

台泥国际集团有限公司是台湾水泥股份有限公司旗下的企业,前身为香港水泥公司,成立于1962年,成立初期主要从事水泥进口销售业务,后涉足香港混凝土业务。1997年香港回归,香港水泥公司通过整合旗下混凝土、水泥业务成立香港水泥集团有限公司并于10月份在香港联合交易所上市,2000年正式更名为台泥国际集团有限公司(TCC International Holdings Ltd.),目前公司业务范围包括三大块:进口、分销水泥(中国香港);制造及分销水泥、熟料、混凝土及其他水泥相关产品(中国大陆);投资(上市及非上市股本证券)。2014年台泥国际总收入为137.5亿港元,其中第二块业务收入占97.1%,收入主要来自中国大陆水泥业务。

图1:台泥国际集团股权结构

资料来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

二、始于福建,深耕华南

2.1 初期:确立以福建、两广为主要发展区域

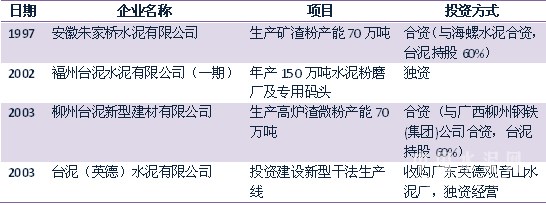

台泥国际对大陆的投资始于1997年,当时台泥国际与安徽海螺水泥集团在芜湖合资成立了安徽朱家桥水泥有限公司,其中台泥国际持股60%。2000年8月,朱家桥年产70万吨矿渣粉投产,矿渣粉主要销售给海螺水泥集团。在2001年以前,台泥尚未真正开始对大陆的水泥业务投资,而且它在大陆投资设厂也采取了相对保守的做法。然而进入2001年,由于台湾、香港市场水泥需求停滞不前,而中国大陆基建、房地产投资大幅拉动水泥需求,再加上台泥的竞争对手亚洲水泥提出在大陆2500万吨产量的扩张计划,使得台泥在大陆发展水泥业务的脚步开始迈出、迈大。在充分考察大陆市场后,台泥确立了以台泥国际为据点,在三年内使得台泥在中国大陆的水泥年销量突破500万吨的目标。

2002年,台泥在福州起步水泥业务,投资建立年产150万吨的水泥粉磨厂及2.5万吨的专用码头设施(熟料主要来自海螺水泥)。2003年,台泥与广西柳州钢铁合资建设年产70万吨的柳州炉石研磨厂,进而确定以福建、两广为水泥业务主要发展区域,计划五年内水泥年产能超过1000万吨,较原计划翻倍(04年计划更是再度翻番,变更为2000万吨)。同年,台泥收购广东英德观音山水泥厂成立台泥(英德)水泥有限公司,计划在原址投资建设新型干法生产线,这是台泥布局中国大陆的第一个熟料基地,它标志着台泥在大陆的发展开始真正起步。

表1:1997~2003年间,台泥国际在大陆的投资项目

资料来源:中国水泥网,中国水泥研究院

总结

台泥从福州起步,却将第一个熟料基地设在广东而不是福建,足见其富有前瞻性的战略眼光。

一方面,福建地区适合建熟料厂的地区一般在西部一带,那里石灰石资源丰富,而水泥需求主要集中于东部,东西运输不便,物流成本较高。在福州设立粉磨站,熟料可通过海运从华南或者华东多个渠道获得,成本较低。截至2013年,台泥在福建的销量占福建水泥总产量的16.5%。

另一方面,大陆华南地区是离台湾最近的地区,台泥从华南切入也是很自然的事情。华南地区是中国最大的水泥消费地区之一,而广东珠三角一带更是华南地区水泥需求最旺盛的地方。台泥要成功实现在大陆的发展,必须要建立自己的熟料基地,在广东市场获得一席之地,而两广地区必然是首要选择。

[Page]2.2 深耕华南,收购嘉泥

2004年,台泥参与合资建设海螺控股的徐州海螺水泥熟料生产线,其中台泥国际持股47.5%,一期万吨熟料生产线于9月份投产。同年,台泥(英德)水泥一期两条6000t/d熟料生产线陆续开工建设,并于2005年和2006年相继投产。熟料基地投产后,台泥提出了“后发先至,深耕华南”的发展战略。2005年,在全国宏观调控导致大陆水泥价格下跌的背景下,台泥借机加速布局,台泥(英德)水泥增资建设二期两条6000t/d熟料生产线,同时台泥国际母公司台泥水泥与覃塘区人民政府签订兴建台泥(贵港)4条6000t/d生产线协议。2006年,台泥国际出售徐州海螺股份,撤出江苏,从而集中精力做大华南市场,同年福州台泥粉磨厂进入扩建阶段。2006年,台泥国际以1370万吨的熟料产能跻身前三强。2007年,台泥国际集团宣布收购嘉新水泥(中国)控股股份有限公司,新增江苏一条生产线,这为福州台泥提供了更低成本的熟料渠道,此外还形成了在华东的发展据点。2008年,台泥在两广的多条生产线投产,年末在大陆的熟料总产能达到1674万吨,形成了广西贵港和广东英德两大熟料基地,水泥产能达到2375万吨,实现既定目标。

图2:2008年底,台泥形成广西贵港、广东英德两大熟料基地

资料来源:中国水泥网,中国水泥研究院

表2:2008年底台泥国际在大陆收购及独资投产的熟料线一览

资料来源:中国水泥网,中国水泥研究院

总结

台泥的华南战略,包括广东、广西、福建、台湾四大部分,广东熟料基地的投产以及广西熟料基地的动工极大地增强了台泥国际在两广的市场地位,此外,两广地区与福建、台湾两地进行联动,广西贵港、台湾和平厂及句容台泥的熟料可通过水运运到福建,广西的水泥可通过西江水道运到长三角地区,充分实现市场、原材料共享,三地之间发挥物流、资源、市场的综合优势。

台泥在华南的发展,主要通过独资自建生产线为主,即使是收购嘉泥,也是100%股权收购。在生产线建设的规模上,高环保标准、规模大,全部是6000/d的新型干法熟料产能规模,这在当时广东、广西新型干法熟料产量占比分别为64%和50%的情况下极具优势。

三、布局西南,并购扩张

3.1 收购昌兴,挺进西南

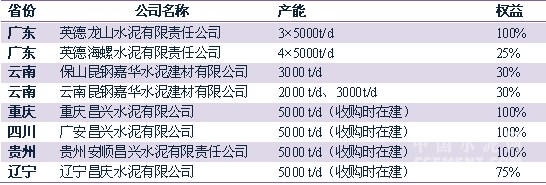

2008年,台泥提出以深耕华南为主轴,继续扩大产能规模,到2012年实现水泥年产能5000万吨的目标,市场版图将由华南向西南推进。2009年,台泥国际向昌兴国际购买旗下水泥子公司昌兴矿业在中国大陆地区除安徽巢东水泥之外的全部水泥产业,这次并购成为2009年水泥行业最大的并购案,通过此次收购,台泥可谓一石三鸟,一是将触角延伸至四川、贵州、云南、重庆这四个西南省份,为集团实现产能翻番、扩展版图的目标奠定了基础,这是本次收购的最大收获;二是将昌兴在英德的三条熟料线纳入麾下,进一步巩固了在广东的市场地位;三是在北部省份辽宁建立了发展据点。2010年,台泥对昌兴的收购陆续完成,加上09年句容二期熟料线及收购在建部分项目的投产,到2010年底,台泥在大陆的水泥总产能突破4000万吨。

表3:台泥收购昌兴在大陆的水泥资产一览

资料来源:中国水泥网,中国水泥研究院

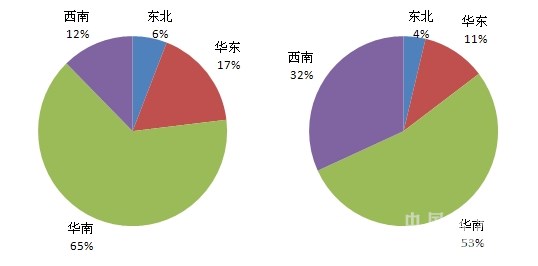

2011~2013年,台泥在四川、贵州、重庆三地通过并购获得的在建项目陆续完工,多条熟料线相继投产。此外,除了并购昌兴水泥外,2011年台泥还先后收购贵州港安水泥60%股权,贵州凯里瑞安建材有限公司100%股权,四川泸州赛德水泥有限公司97.94%股权,在西南地区的熟料总产能突破1100万吨,水泥总产能迅速突破2000万吨,水泥销量由2010年的400万吨增加到2013年的1420万吨,西南地区水泥销量占大陆总销量的比例由12%迅速上升到2013年的32%。

图3:2011年台泥水泥销量分布 图4:2013年台泥水泥销量分布

资料来源:中国水泥网,中国水泥研究院

总结

2009~2011年,台泥在华南地区的发展较为稳定,而将重心主要移到了西南地区。不同于深耕华南期间以独资兴建生产线的投资方式,台泥在西南选择了大举并购。通过并购,台泥迅速切入西南市场,速度之快,产能扩张之迅速实在令人吃惊。台泥在西南的布局也有所侧重,主要集中于贵州地区,目前熟料产能规模位居第三。

表4:台泥在西南地区已投产生产线一览

资料来源:中国水泥网,中国水泥研究院

[Page]3.2 蛰伏伺机,再度发力

2012~2013年,台泥在大陆的收购趋于保守,水泥总产能维持在5500~6000万吨左右(包括台湾地区)。这一方面是由于这两年收购成本偏高,政策环境不成熟;另一方面是受到内部私有化、前期金融风暴影响。2014年开始,随着国家取消P.C 32.5、环保政策日益严苛、国家鼓励大型企业兼并重组提高产能集中度等,台泥认为时机成熟,于年内再度发力,接连收购四川铁路集团水泥公司100%股权及湖南金大地材料股份有限公司100%股权。通过收购四川铁路集团水泥公司,台泥在四川地区扩大的市场份额,提高了区域话语权;通过收购湖南金大地材料股份有限公司,台泥首次进入湖南地区,收购的水泥市场集中于怀化地区,可与贵州市场进行联动。

表5:2014年,台泥收购项目一览

资料来源:中国水泥网,中国水泥研究院

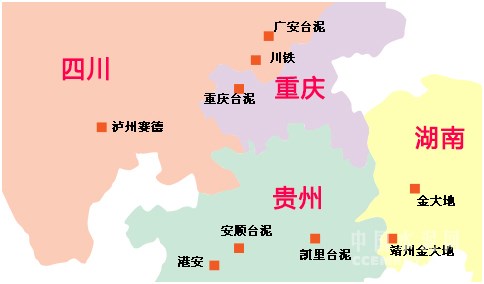

图5:截至2014年底,台泥在西南地区的熟料线分布情况

资料来源:中国水泥网,中国水泥研究院

3.3 总结

截至2014年,台泥国际已拥有23条熟料生产线和多个粉磨站,涉及熟料和水泥总产能分别达到3927万吨和5083万吨,熟料产能位居两广第三位,仅次于华润和海螺,贵州第三位,仅次于西南水泥和海螺。随着产能规模的扩大,公司收益逐年增长,2014年营业总收入达到137.5亿港元,净利润为20.7亿港元。2012年开始,台泥国际净利润率逐年提高,2014年已达到15.06%,毛利率为30.78%,远远高于业内平均水平。5083万吨水泥产能加上台湾地区的1000万吨产能,离2016年1亿吨的产能目标还有4000万吨。时隔两年,台泥再次开启西南并购模式,未来预期将持续发力完成既定目标。

图6: 2011~2014年台泥国际总收入

资料来源:中国水泥网,中国水泥研究院

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com