[行情综述]3月:市场启动不及预期 华东跌幅超4%

一、全国与区域行情综述

1.1 全国行情:市场启动不及预期

3月,中国水泥价格指数(CEMPI)月初为97.44点,月末为94.84点,月内最高为97.46点,最低为94.84点,当月环比下跌2.67%,跌幅较2月份扩大。3月份,全国水泥市场启动缓慢,需求恢复大幅低于预期,房地产投资萎靡,工程开工率低,企业销售量低,水泥价格继续承压。自月初开始,西北、华北、华东等地部分错峰停窑企业陆续开窑生产,区域库存压力不断上升,局部市场竞争加剧。与去年同期相比,水泥价格下跌了14.34%,逼近15%。

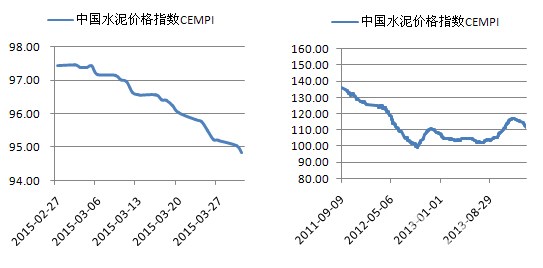

图1:1~2月价格指数走势 图2:近年价格指数走势

数据来源:中国水泥研究院

成本方面,3月份,北方供暖季结束,煤炭需求进入淡季,价格呈下跌走势,跌幅较1、2月份明显增加。以秦皇岛港的大同优混(Q5800K)平仓价为例,3月份的平均价格为524.2元/吨,环比下跌3.65%。据中国水泥研究院测算,3月份水泥煤炭价格差为226.83元,水泥毛利率因煤炭价格的下行而出现止跌上涨走势。

………………

会员单位:请登录继续阅读!

1.2 区域行情:东北小幅回涨,华东下挫超4%

3月份,六大地区仅东北地区水泥价格指数出现上涨,其余五大区域水泥价格指数均有不同程度的下跌,其中华东地区跌幅最大,环比下跌4.28%,西南、中南、华北地区跌幅相对较小,分别下跌1.91%、1.78%和1.54%。与去年同期相比,华东水泥价格同比下跌20.2%,中南、西北同比分别下跌11.78%和10.81%。

表1:2015年3月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

具体来看,3月份,东北地区自中旬开始气温逐渐回暖,然而需求未见有明显上升,辽宁地区水泥价格因较黑、吉两地明显偏低,企业有调涨需求,下旬开始报价出现小幅回涨。不过总体而言,3月份东北地区仍处淡季,价格以稳为主。随着4月1日错峰停窑的结束,企业将陆续开窑,市场压力将增大。

华北地区京津冀晋统一错峰生产陆续结束,除少数厂家外,企业基本已恢复生产。区域市场虽因气温回暖出现部分恢复,但总体而言启动缓慢,月内雨水侵扰,水泥需求表现低迷,尤其北京春节后迎来两会及申办冬奥检查等因素,工程需求恢复延后,仅天津个别品牌价格小幅上调,总体稳中有跌;内蒙古地区市场清淡,企业延续停窑模式,价格低位运行,西部一带出厂价格处于200元/吨以下水平。

华东地区仅马鞍山、镇江、南京等部分地区水泥需求小幅恢复,多数地区工程开工缓慢,需求尚未启动。安徽、浙江、江苏部分熟料价格率先调涨,但多数中小企业以观望为主,而水泥价格因前期跌幅低于熟料、需求不佳等仍然继续向下。此外,华东地区3月多雨,水泥企业出货环比下降。目前,各地企业库存普遍较高,亦有部分企业联合推涨但实际执行不理想。

中南地区3月雨水较多,两湖、两广、河南受雨水影响水泥出货受阻,再加之需求恢复不济,月内水泥价格难以止跌。不过,部分地区如湖北武汉月底市场状况略有好转,工程陆续开工刺激企业提价,熟料外销价格也有所上调。总体而言,中南各省库存依旧偏高,水泥价格下行压力仍大。

西南地区3月份企业总体销量状况不佳,各地需求恢复程度不一,其中四川广元、广安、贵州贵阳、云南保山等地因需求恢复较好,价格出现调涨,亦有部分地区如贵州安顺因长期低位而有回涨需求,但多数地区价格因需求恢复缓慢而呈现跌势。月内,企业虽提价意愿强烈,但鉴于雨水、工程开工率低等因素,多地涨价计划未能如愿,

西北地区错峰停窑企业陆续开窑,除关中渭南、汉中及甘肃平凉一带价格出现上涨外,西北各省价格基本表现平稳。3月西北仍处淡季,随着错峰停窑的结束,该地区库存呈缓慢上升趋势,而今年该地区新增产能的投放依然继续施压,新疆等产能过剩严重市场年内不容乐观。

[Page]二、各省行情走势

2.1 各省3月价格变动分析

2015年3月份,全国共有4个省份的水泥价格出现了上涨,分别是海南、吉林、天津、陕西,其中海南、吉林涨幅分别为3.9%和1.32%,天津、陕西涨幅很小;共有20个省份的水泥价格出现了下跌,其中内蒙古、甘肃、江苏、福建、云南跌幅超过5%,浙江跌幅也达到4.29%,广东、上海、安徽、河北跌幅在2%~4%不等,其余下跌省份跌幅不足2%。

表2:2015年3月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:由于北京主导企业挂牌报价虚高,导致区域统计均价偏高,当前北京市场P.O42.5散装340元/吨左右。

2.2 主要异动省份具体变化分析

2.2.1内蒙古:呼伦贝尔、通辽大幅下调超50元/吨

3月份,内蒙古水泥企业停窑尚未结束,市场需求未有恢复,部分厂家价格大幅调整。月初,内蒙古地区多数企业停窑检修,市场尚未启动,因供应减少,中下旬部分厂家恢复性微幅上涨袋装价格,而呼伦贝尔、通辽等地因需求疲软月末散装水泥下调超过50元/吨,西部地区停窑至3月底,水泥价格已经低于200元/吨。目前,内蒙古工程恢复缓慢,短期低迷状态预计难有改观。

图4:内蒙古P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.2甘肃:红狮低价冲击 兰州价格大幅走跌

3月份,甘肃地区部分企业陆续开窑生产,平凉一带袋装报价上涨20元/吨,而兰州地区受永登红狮7500t/d新增产能投放影响,月内区域价格连连走低,京兰、祁连山等厂家累积全月走低50~60元/吨,月末,气温回升,袋装销量上涨,价格跌后暂稳。

图5:甘肃P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.3江苏:熟料价格上涨,水泥价格继续走低

3月份,江苏市场需求恢复缓慢,部分企业推涨熟料价格,但水泥价格继续下行。3月初,皖江及苏南主要企业有意在三月上中旬需求恢复期提高熟料报价,计划在10日左右提价20元/吨左右,而南京海螺2日起低标走低25元/吨,南通海螺、海门海螺低标价格下调10~30元/吨,泰州地区企业报价走低30~40元 /吨,南京高标散装走低30元/吨,工地需求尚未启动,苏南浙北海螺、南方熟料价格上涨15元/吨,其余企业观望,下游囤积量增加,苏南生产线陆续开窑,库存中等,湖北及安徽沿江部分低价水泥销入,沿江张家港、无锡、苏州等地局部城市高标散装走低10元/吨,苏北受山东方向水泥价格上调,13日淮安海螺低标价格上调10元/吨,徐州亦有涨价风声,但尚未实施,苏北开工率低加之鲁南开窑,区域价格上涨压力大。

下旬,苏锡常及镇江地区大厂或下调价格或采取较为灵活的销售政策,42.5散装走低5~15元/吨,南京中联下调42.5散装20元/吨,外销马鞍山散装下调10元/吨。月底,镇江、南京民用及部分工程需求恢复加快,29~31日镇江鹤林、台泥及南京海螺、中联等厂对低标袋装价格上调10~20元/吨,虽转好但工程需求及高标市场恢复仍交换,南通地区随着磊达水泥优惠力度加强,如东、通州等市场地产水泥价格小幅下调低标散装5元/吨,盐城地区需求恢复缓慢,受熟料价格上涨影响,水泥价格也上调10~15元/吨,受降雨影响,市场有较大压力。

图6:江苏P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

[Page]2.2.4福建:需求低迷 库存升高

福建市场水泥需求低迷,月内价格连连走跌。上旬,市场未启动,需求普遍低迷,福州、宁德工程开工率仅2~4成,闽北阴雨影响出货。中下旬,沿江海螺对销往福州42.5散装下调20元/吨,龙岩因库存压力水泥价格走低10元/吨,工程开工率多不足五成,福州海螺、金牛、中联、台泥42.5散装下调15~30元/吨,宁德跟随走低,月底龙岩、三明等基地库存中等偏高,福州、宁德跌后走稳,下行压力继续增大。

图7:福建P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.5云南:昆明市场低迷

云南市场需求恢复不一,邵通等少数地区受灾后重建影响需求恢复相对较快,而昆明、玉溪、思茅普洱、红河等地需求启动缓慢。上旬,受新增产能影响,保山、大理价格低位运行,文山海螺大力拓展市场袋装走低10~15元/吨;下旬,昆明、玉溪、思茅普洱、红河等地受市场启动缓慢影响,部分企业价格走低10~15元/吨,昆明下游搅拌站仍有3~4成停工待产,此外加之雨水影响,昆明需求更显低迷,红狮熟料价格继续走低。此外,保山房建需求回升,部分价格小幅上涨,邵通企业为提高销量,部分价格走低10元/吨。

图8:云南P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

中国水泥网水泥价格指数中心:index.ccement.com

本文仅包括部分行情分析内容,欲及时了解最新行情动态,或最全面的市场分析,请注册中国水泥网会员,或者加入中国水泥网理事会,查阅相关行情报道、评论文章。

中国水泥研究院定期推出月度/半年度/年度行业运行分析报告、《水泥观察》月刊,以及大量行业热点、专题等深度分析文章,更有专业的数据资料库供您查询!

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com