新常态下的水泥产业企业组织结构变化

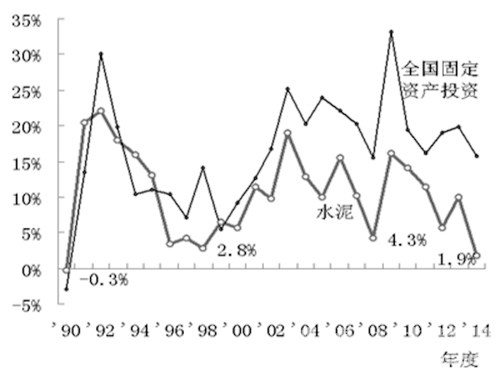

2014年国民经济发展进入新常态,国内生产总值和投资增长从高速转入中高速增长,水泥产量随之陷入低速增长。据国家统计局数据,2014年国内生产总值63.6万亿元,按可比价格计算比2013年增长7.4%,增长速度比2013年回落0.3个百分点;全国固定资产投资(不含农户)50.2万亿元,增长15.7%,增长速度比2013年回落3.9个百分点;投资中与建材和水泥密切相关的建筑安装工程34.1万亿元,增长18.1%,增长速度比2013年回落4.9个百分点。2014年全国水泥产量24.8亿吨,比2013年增长1.8%,增长速度比2013年回落8.2个百分点。2014年全国水泥产量增长率是1990年以后,24年以来我国水泥产量最低年增长率(见图1)。新常态加速了我国水泥产业结构调整步伐,水泥产业企业组织结构继续优化。2014年,我国水泥大中型企业集团的经济运行质量,远远优于行业平均水平。水泥产业企业组织结构的优化,提升水泥企业特别是大型企业集团竞争力,是化解当前行业发展问题矛盾的有效应对措施,也是中国水泥工业实现“由大变强”的必由之路。

图1 水泥产量与全社会固定资产投资年增长率

水泥产能企业分布现状

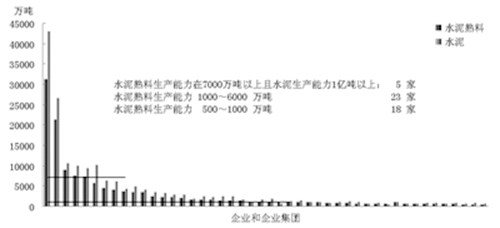

2014年我国水泥产业企业产能规模分布情况:

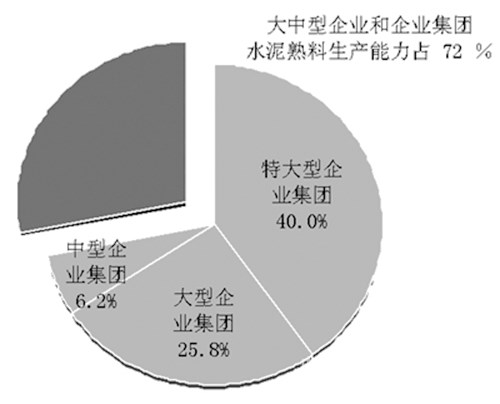

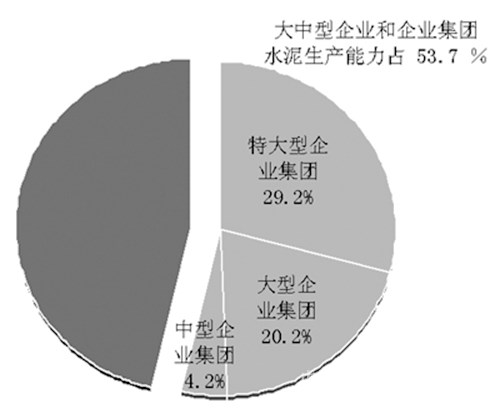

特大型水泥企业集团:2014年末,年水泥熟料生产能力在7000万吨以上且水泥生产能力在1亿吨以上企业集团5家(见图2),拥有水泥生产企业578家,新型干法生产线591条,水泥粉磨企业205家。水泥熟料生产能力7.6亿吨,占全国总量40%(见图3-1);水泥生产能力10亿吨,占全国总量29.2%(见图3-2);其中水泥粉磨企业生产能力2.8亿吨,占全国水泥粉磨企业生产能力19.2%。2014年水泥熟料产量6亿吨,占全国总量41.7%;水泥产量7.6亿吨,占全国总量30.7%;其中水泥粉磨企业水泥产量2.1亿吨,占全国水泥粉磨企业产量20.9%。

图2 2014年水泥企业和企业集团水泥熟料、水泥生产能力分布

图3-1 2014年水泥熟料生产能力企业构成

大型水泥企业集团:2014年末,年水泥熟料生产能力在1000万~6000万吨之间的企业和企业集团23家(见图2),拥有水泥生产企业393家,新型干法生产线387条,水泥粉磨企业145家。水泥熟料生产能力5亿吨,占全国总量25.8%(见图3-1);水泥生产能力7亿吨,占全国总量20.2%(见图3-2);其中水泥粉磨企业生产能力2亿吨,占全国水泥粉磨企业生产能力13.8%。2014年水泥熟料产量4亿吨,占全国总量28%;水泥产量5.4亿吨,占全国总量21.7%;其中水泥粉磨企业水泥产量1.4亿吨,占全国水泥粉磨企业产量14.4%。

图3-2 2014年水泥生产能力企业构成

中型水泥企业集团:2014年末,年水泥熟料生产能力在500万~1000万吨之间的企业和企业集团18家(见图2),拥有水泥生产企业68家,新型干法生产线92条,水泥粉磨企业19家。水泥熟料生产能力1.2亿吨,占全国总量6.2%(见图3-1);水泥生产能力1.4亿吨,占全国总量4.2%(见图3-2);其中水泥粉磨企业生产能力2300万吨,占全国水泥粉磨企业生产能力1.6%。2014年水泥熟料产量8750万吨,占全国总量6.1%;水泥产量1.2亿吨,占全国总量4.8%;其中水泥粉磨企业水泥产量1750万吨,占全国水泥粉磨企业产量1.8%。

大企业集团构成产业发展中坚力量。经过十多年的快速发展分化,我国水泥产业形成了一批大中型企业和企业集团(见图2)。2014年末,我国年生产能力在500万吨以上水泥企业和企业集团(以下简称大中型企业集团),拥有水泥生产企业1030家,新型干法生产线1062条,水泥粉磨企业365家。水泥熟料生产能力13.7亿吨,占全国总量72%(见图3-1);水泥生产能力18.3亿吨,占全国总量53.7%(见图3-2);其中水泥粉磨企业生产能力5亿吨,占全国水泥粉磨企业生产能力34.3%。大水泥企业集团已经是我国水泥产业中坚力量。2014年末,我国年生产能力在1000万吨以上水泥企业和企业集团(以下简称大企业集团),拥有水泥生产企业962家,新型干法生产线970条,水泥粉磨企业346家。水泥熟料生产能力12.5亿吨,占全国总量65.8%(见图3-1);水泥生产能力16.9亿吨,占全国总量49.4%(见图3-2);其中水泥粉磨企业生产能力4.7吨,占全国水泥粉磨企业生产能力32.7%。[Page]

水泥产业企业组织结构的优化

我国水泥产业中真正具备现代企业制度的企业集团出现于“十五”时期,蓬勃发展于“十一五”时期以后,目前发展仍然方兴未艾。

2007年,即金融危机爆发前一年,我国5300多家水泥生产企业中,大中型企业集团隶属企业只有279家,新型干法生产线269条,水泥粉磨企业93家。2007年末水泥熟料生产能力3.5亿吨,占当年全国总量27.5%,水泥生产能力3.9亿吨,占当年全国总量20.7%。当年还没有水泥生产能力超过1亿吨的企业集团,水泥熟料生产能力超过7000万吨企业集团只有1家,1000万吨以上企业集团只有11家。

图4-1 2007年以来大中型企业和企业集团规模增加量(能力:亿吨)

图4-2 2002年以来大中型企业和企业集团关停新型干法生产线和熟料能力

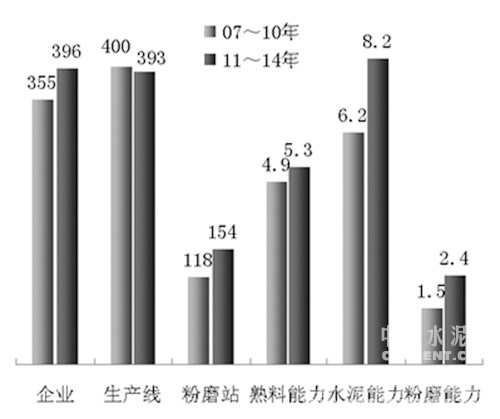

2014年末,我国水泥生产企业数量减少到3200多家。2007~2014年的7年中,大中型企业集团用于新建和并购资金投入约7000亿元,隶属企业数量增加751家,新型干法生产线数量增加793条,水泥粉磨企业增加272家,水泥熟料生产能力增加10.2亿吨,水泥生产能力增加14.4亿吨,其中水泥粉磨企业能力增加3.9亿吨(见图4-1)。

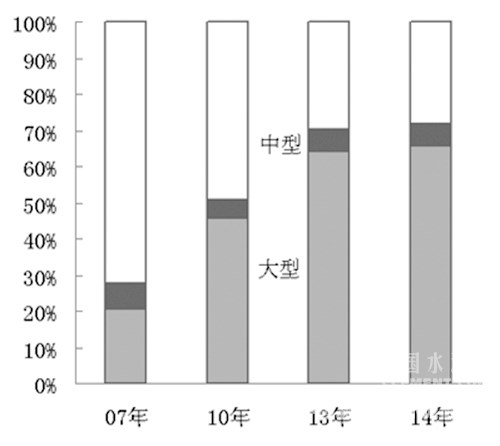

2014年,我国大中型企业集团水泥熟料产量10.7亿吨,占全国总量75.2%,对水泥熟料生产控制能力比2007年提高45.8个百分点(生产能力比重变化见图5-1);水泥产量14.1亿吨,占全国总量56.7%,水泥市场份额比2007年提高35.1个百分点(生产能力比重变化见图5-2);其中水泥粉磨企业水泥产量3.6亿吨,占全国水泥粉磨企业产量36.6%。

图5-1 2007年以来大中型企业和企业集团水泥熟料生产能力比重变化

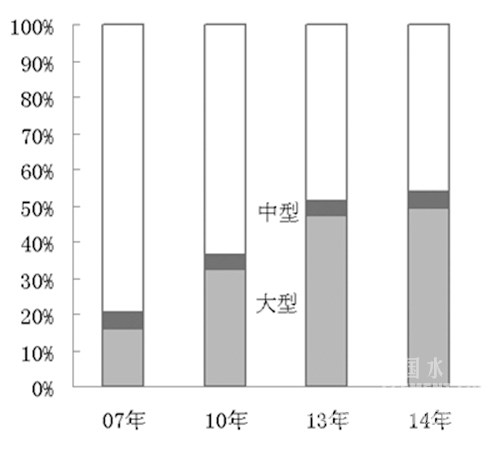

2014年,我国大企业集团水泥熟料产量9.9亿吨,占全国总量69.1%,对水泥熟料生产控制能力比2007年提高47.1个百分点(能力比重变化见图5-1);水泥产量12.9亿吨,占全国总量51.9%,水泥市场份额比2007年提高35.1个百分点(能力比重变化见图5-2);其中水泥粉磨企业水泥产量3.4亿吨,占全国水泥粉磨企业产量34.8%。

图5-2 2007年以来大中型企业和企业集团水泥生产能力比重变化

集团化是产业最优企业组织形态

水泥生产受生产工艺局限,单个企业生产规模有限。而集团化是水泥产业企业组织形态最优选择。大中型企业集团对资源、能源和市场的优化配置,生产效率远远高于非集团化企业。

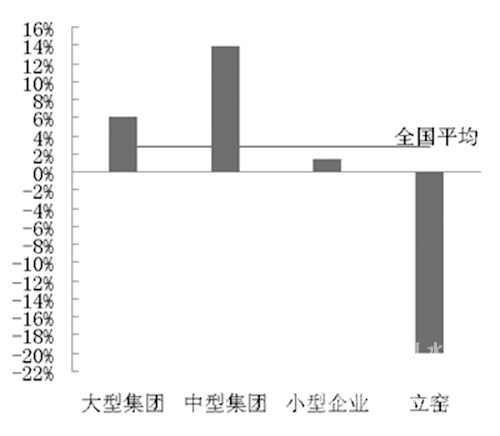

图6-1 2014年水泥熟料产量增长率比较

产量增长差异。2014年,面对相同市场经营环境,大中型企业集团水泥熟料产量增长6.6%,比全国平均水平高出3.8个百分点;小型企业和企业集团增长1.4%,比全国平均水平低1.4个百分点,立窑水泥熟料产量下降20.1%(见图6-1)。

2014年,大中型企业集团水泥产量增长5.9%,比全国平均水平高出4.1个百分点;小型企业和企业集团增长3.1%,比全国平均水平高2.8个百分点,而年生产能力在60万吨以下小型企业产量仅增长0.3%(见图6-2)。在水泥粉磨方面,在企业集团内部,熟料生产与水泥制备是完整顺畅的生产流程。而对于非集团化企业粉磨站,熟料进货供应和水泥市场销售都受制于人。2014年,大中型企业集团隶属粉磨站水泥产量增长7.5%,其中大企业集团增长7.7%,中型企业集团增长3.4%。而小型企业集团隶属粉磨站水泥产量增长2.3%,非集团粉磨站产量仅增长0.8%(见图6-2)。

图6-2 2014年水泥产量增长率比较 [Page]

产能利用效率差异。2014年,水泥企业产量的增长差异,体现在水泥企业的产能利用效率上,集中反映了不同的企业组织形态对国民经济新常态的适应能力。

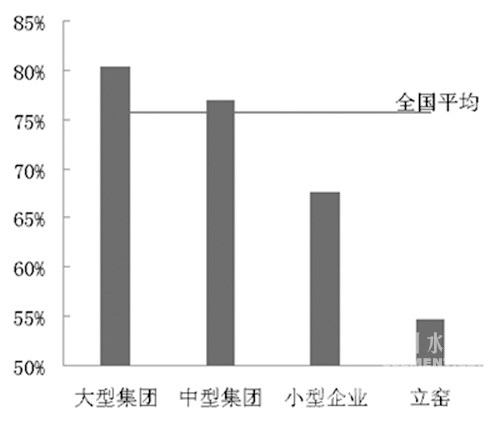

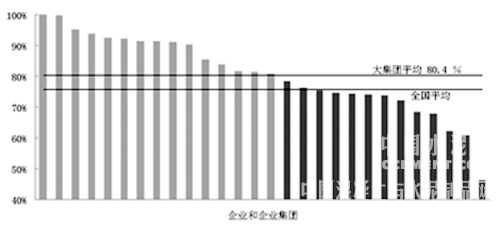

2014年,大中型企业集团水泥窑运转率达到80.1%,比全国平均水平高出4.4个百分点,其中大企业集团达到80.4%,中型企业集团达到76.9%;小型企业和企业集团只有67.6%,比全国平均水平低8.1个百分点,立窑运转率只有54.7%(见图7-1)。

图7-1 2014年水泥窑运转率比较

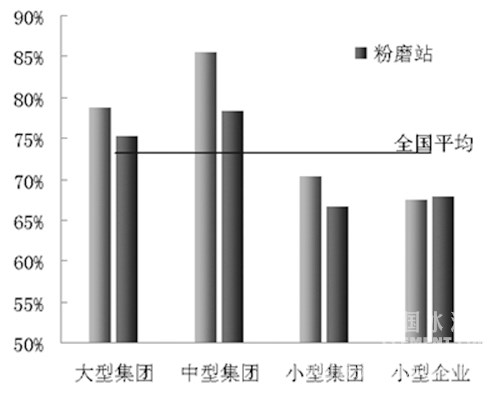

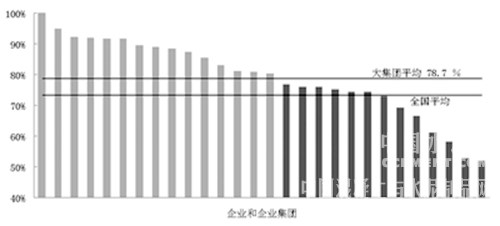

在水泥产能利用效率方面,2014年大中型企业集团水泥能力利用率达到79.2%,比全国平均水平高出6个百分点,其中大企业集团达到78.7%,中型企业集团达到85.6%;小型企业集团只有70.4%,比全国平均水平低2.9个百分点,小型企业只有67.5%(见图7-2)。大中型企业集团所属水泥粉磨站水泥能力利用率达到75.4%,比全国平均水平高出8.4个百分点,其中大企业集团所属水泥粉磨站达到75.3%,中型企业集团所属水泥粉磨站达到78.3%;小型企业集团所属水泥粉磨站能力利用率只有66.7%,比全国平均水平低0.5个百分点,非集团化粉磨站水泥能力利用率也只有67.8%(见图7-2)。

图7-2 2014年水泥能力利用率比较

提升集团竞争力是发展方向

2014年,水泥产业不同企业组织形态在新常态中产能利用效率和运行质量差异,集中体现了集团化是水泥产业企业组织形态的发展方向。2014年,水泥产品产量增长差异还表明,大企业集团的发展对产业落后产能的替代置换,产业集中度的适度提高还有发展空间;而水泥产业企业组织结构的优化提升,核心是提高企业集团竞争力。

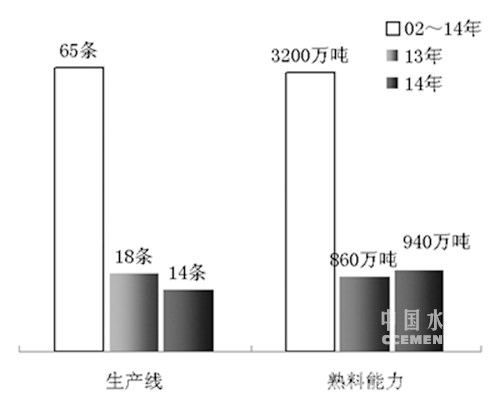

努力提升企业技术和管理水平,始终伴随我国水泥企业集团的发展历程。大企业集团对被兼并重组企业的管理整合和技术改造,提升了水泥产业整体技术和管理水平。2002年以来,我国水泥大中型企业集团已关停新型干法生产线65条,淘汰水泥熟料生产能力3200万吨(见图4-2)。大中型企业集团为水泥产能存量优化做出突出贡献。

我国大企业集团仍然在发展过程中,集团规模的扩大和兼并重组仍然在进行中,对被兼并企业的管理整合与技术改造还需待以时日。从2014年大企业集团运营状态来看,我国水泥大企业集团之间技术和管理水平也存在较大差异。

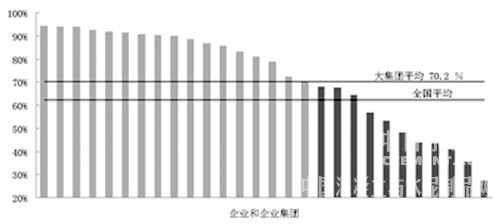

图8-1 2014年大水泥企业集团日产4000吨及以上大型水泥熟料生产线生产能力比重比较

技术装备水平差异。2014年末,在我国水泥大企业集团运营的970条新型干法生产线中,日产4000吨及以上生产线510条,熟料生产能力占新型干法水泥熟料生产能力70.2%。而在大企业集团中,12家大型生产线能力比重超过85%,9家不足65%,部分企业集团不足40%(见图8-1)。装备水平差距是大企业集团之间单位产品煤耗和单位产品成本差距的根本原因。

图8-2 2014年大水泥企业集团水泥窑运转率比较

产能利用效率差异。2014年,在水泥大企业集团中,10家水泥窑运转率达到90%以上,10家低于75%,5家低于70%,1家不足50%(见图8-2);15家水泥能力利用率达到80%以上,9家低于75%,3家不足60%(见图8-3)。2014年,在相同的市场经营环境,大企业集团产能利用效率的差距,企业集团之间产量的增减和水泥市场份额的“此消彼涨”,突出体现了企业集团管理和技术水平差距,是竞争力的差距。2014年,水泥大企业集团中,优势企业销售利润率在20%,一般企业只有6%左右。产能利用效率和竞争力的差异,最后体现在企业盈利能力上。

图8-3 2014年大水泥企业集团水泥能力利用率比较

注:本版统计图均为中国建材数量经济监理学会根据国家统计局和中国建筑材料联合会信息和经济运行部数据加工制作

编辑:何姝

监督:0571-85871667

投稿:news@ccement.com