[原创]2014年水泥股表现与明年投资机会分析

2014年,沪深两市中以水泥制造为主营业务的上市公司有22家,其中在深圳上市的有8家,在上海上市的有14家。截至年底,秦岭水泥已经发布重组预案,公司将转型再生资源公司;四川金顶今年营业收入主要以石灰石销售为主,公司正在进行重组,欲进军云计算;巢东股份拟进行重大资产重组,目前正在停牌中。纵观全年,营业收入主要来自水泥板块的上市公司有21家。本文首先回顾了今年沪深两市水泥板块及相关个股的表现,然后进一步对2015年水泥板块的投资机会做一分析,以供投资者参考。

一、2014年水泥板块表现回顾

1.1 全年:总体表现与市场一致,60%以上个股跑赢大盘

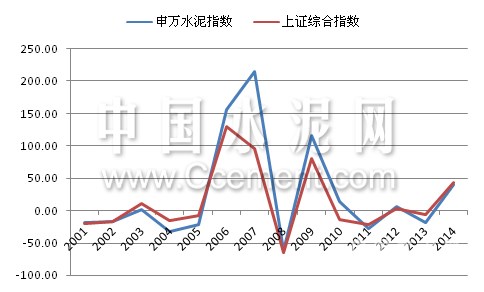

2014年,全球经济呈现显著分化,美国经济持续复苏,欧洲经济几乎零增长,中国等亚洲国家增速放缓。然而,与国内经济增速、房地产投资力度减弱相对比,中国股市得益于改革预期、沪港通、央行降息等因素年内扶摇直上,上证指数年底冲破3000点关口。年初至今(截至2014年12月16日),上证综合指数上涨了42.8%,申万水泥板块指数也上涨了40.91%,接近市场平均水平。根据历年的数据,水泥板块每年的波动基本与大盘一致,仅个别年份有所差异。2014年,水泥板块与大盘一起再次起舞,一扫近五年来的颓势。

图1:2001~2014年申万水泥指数与上证综合指数年波动走势基本一致(%)

资料来源:上海证券交易所、wind

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

个股方面,年初至今,水泥板块全部个股均有不同程度的上涨,其中葛洲坝、亚泰集团领涨,涨幅超过一倍,上峰水泥、秦岭水泥、青松建化、宁夏建材、天山股份、福建水泥、尖峰集团、祁连山、塔牌集团、金隅股份涨幅也超过了50%,巢东股份涨幅垫底,为13.1%。与大盘涨幅相比,水泥板块中有60%左右的个股跑赢了大盘,较去年的10%大幅上升。

图2:年初至今,水泥板块个股全线上涨(%)

资料来源:上海证券交易所、wind

1.2 分季度:一二季度表现不佳,三四季度表现强劲

分季度看,一、二季度水泥板块表现不佳,申万水泥板块指数两季双双下跌;三、四季度,水泥板块随大盘一同上涨,涨幅不断攀上新高。二季度为水泥市场淡季,水泥板块走势也明显弱于大盘,板块个股下跌比例达到61.9%,下跌个股数量较一季度增加近一倍。转入三季度,水泥板块个股逆转,出现全线上涨,表现好于大盘;四季度水泥板块依旧强劲,与大盘涨幅基本一致。

表1:水泥板块一二季度表现不佳,三四季度表现强劲

资料来源:中国水泥研究院

[Page]个股方面,一季度福建水泥涨幅达到28%,与水泥板块与大盘走势截然相反,然而二季度跌幅逼近20%,可谓如过山车一般。一季度,福建水泥受产销超额完成、福州机场总体规划获批、稳增长预期利好福建、供给收缩等因素刺激,从2月中旬开始股价一度刷出新高。此外,自2013年10月,福建水泥披露福建省能源集团有限责任公司与华润水泥投资有限公司拟在水泥、混凝土产业板块进行战略合作以来,市场遐想不断。不过,2014年3月13日福建水泥发布公告称,与华润水泥的合作正在进行资产评估,尚在洽谈中,进展仍需时日。此外,政策预期不断透支,二季度股价开始回落,5月份更现多日连跌,一季度涨幅尽数回吐。

二季度,虽然水泥板块个股大面积下跌,但仍有部分个股表现不错。其中,秦岭水泥、青松建化二季度涨幅分别为27.48%和18%。5月份,经过4个月左右的停牌后,秦岭水泥发布复牌公告,宣布告别水泥行业,转而进军资源回收利用领域。6月7日,冀东水泥通过《关于转让陕西秦岭水泥(集团)股份有限公司部分股权的议案》,由此中再生替代冀东水泥成为秦岭水泥控股股东。6月9日开始,秦岭水泥股价不断攀高,多家券商看好秦岭水泥的此次转型,重组及环保概念引发资本抢筹,二、三季度,秦岭水泥股价涨幅均超过27%,其中6月单月涨幅达到37%。青松建化因今年6月份新一轮扶持新疆政策的预期,从4月中旬股价开始波浪式上涨,5月份第五次援疆工作会议、丝绸之路及援疆政策预期,连续两月累计涨幅也超过了40%。

三季度,光华控股、狮头股份、同力水泥、亚泰集团四只个股涨幅超过37%,水泥板块其余个股涨幅也在9%~33%,三季度为水泥行业淡旺季的切换期,中国水泥价格指数(CEMPI)显示,8、9月份水泥价格结束一二季度的连续走跌趋势出现企稳,进入四季度价格开始反弹,资本市场反应相对领先。四季度,葛洲坝、亚泰集团、金隅股份、上峰水泥四支个股涨幅超过40%,葛洲坝、亚泰集团成今年水泥板块牛股。葛洲坝主营业务除了水泥外,还包括工程施工、房地产、高速公路、水力发电等,亚泰集团还包括房地产、煤炭、药品等,金隅股份还包括房地产、酒店等。这三家上市公司集多重概念于一身,极受投资者资金关注。主营业务收入主要来自水泥生产与销售的上市公司中,当属上峰水泥涨幅最大,这得益于其大幅增长的净利润。今年1-9月,上峰水泥归属母公司股东的净利润较去年同期增长了277.47%。

表2:分季度涨跌水泥股前三位

资料来源:中国水泥研究院

1.3 政策、消息面对水泥板块的影响

水泥板块2013年表现不佳,但从2014年3月份开始,受《国家新型城镇化规划(2014-2020年)》发布、需求启动等利好因素刺激,水泥板块表现好于大盘,3月单月水泥板块累计涨幅超过8%,而大盘是弱势下跌1.11%。政策面上,自出台41号文件后,今年错峰生产、通用硅酸盐水泥新标的推进对水泥供给端的收缩具有长期的改善作用,而需求端利好不断,城镇化、棚改的推进有利于水泥需求的支撑,水泥板块受消息面刺激多有亮点。

表3:政策、消息面对水泥板块的影响

资料来源:中国水泥研究院

[Page]二、2015年水泥股投资机会分析

2014年,水泥行业受下游需求放缓影响,产量增速创24年新低,水泥价格全年累计下跌也超过13%,行业景气度下滑明显。从水泥股的表现上看,政策预期及行业转型所带来的投资机会使得水泥板块获得投资者资金关照。2015年,笔者认为,水泥股的投资机会将围绕区域政策、国企改革、兼并重组与环保四个层面展开。

2.1 区域政策

2015年,经济发展空间格局将进一步优化,国家明确提出要重点实施“一带一路”、京津冀协同发展、长江经济带三大战略。虽然三大战略的推进仍面临着不少困难,但是今年以来随着政策预期不断升温,水泥板块相关个股多有表现。如京津冀地区的冀东水泥和金隅水泥;一带一路的上峰水泥、天山股份、青松建化。目前,京津冀一带产能明显收缩,京津冀一体化会刺激水泥消费,冀东水泥、金隅股份有望从中获益。此外,海西、粤东水泥市场受益于区域发展政策,水泥需求有望持续得到支撑。而由于新疆地区产能严重过剩,近年来企业亏损严重,笔者认为一带一路对新疆地区水泥上市公司存在利好,但对水泥企业的实际经营改善作用相对有限,投资者可谨慎关注阶段性投资机会。

2.2 国企改革

自十八届三中全会明确国企改革总体要求和改革重点以来,全国二十多个省份出台了国企改革指导意见。12月召开的中央经济工作会议上明确强调,推进国企改革要奔着问题去,以增强企业活力、提高效率为中心,提高国企核心竞争力,建立产权清晰、权责明确、政企分开、管理科学的现代企业制度。12月16日,国务院国有重点大型企业监事会主席季晓南表示,国企改革总体方案乐观估计明年一季度会出台。水泥板块中的海螺水泥、金隅股份、冀东水泥等龙头企业或有望率先获益于国企改革。

2.3 兼并重组与环保

2014年,水泥上市公司积极谋求发展,具体来看可分为五个方向:内外扩张(内部扩能、外部兼并);水泥上下游产业链延伸(骨料、混凝土、新型建材);海外发展(海外建线、水泥出口);业务切换(跳出水泥业);环保转型(水泥窑协同处置)。笔者认为,2015年,兼并重组与环保或成为水泥行业的主旋律。从行业发展环境上看,企业将面临严苛的环保压力和水泥需求增长乏力的压力。2013年以来,水泥企业转型环保的积极性有所提高,华润、海螺、华新等大型水泥企业积极开展水泥窑协同处置项目(《水泥窑协同处置将步入实质性发展阶段》),预期有望获得国家政策标准方面的大力支持。于此同时,因水泥需求增速的下滑,企业经营面临新的挑战,2013~2014年水泥企业间合作和并购不断,如华润与福建水泥、天瑞举牌同力、海螺增持青松建化、台泥接连在西南并购、中国建材入股山水等,预期2015年这种情况将有所增多。

表4:2014年,水泥上市公司转型发展情况

资料来源:中国水泥研究院

2.4 总结

2014年,水泥行业利润按区域看依旧以华东、中南为主导,笔者认为,从发展空间上看,华东水泥需求增长将近饱和,中南仍有一定的空间(《水泥行业的区域性规律与未来需求分析》)。作为仅次于华东的全国第二大水泥消费区域,笔者认为中南相关龙头企业的业绩增长较其他区域更具空间。除关注以上四个层面外,投资者可适当关注塔牌、华新等中南区域龙头企业。

本文内容及观点仅供参考,不构成任何投资建议。

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com