[行情综述]7月:东部行情惨淡 西部略有起色

一、全国与区域行情综述

1.1 全国行情:价格继续快速下探,月末有所企稳

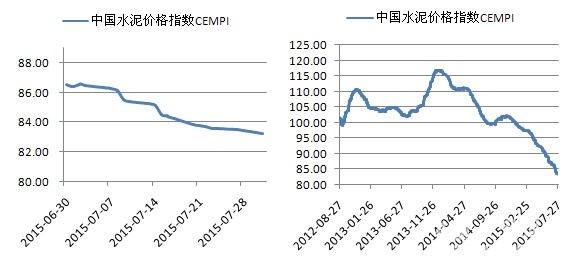

7月,中国水泥价格指数(CEMPI)月初为86.55点,月末为83.2点,月内最高为86.56点,最低为83.2点,当月环比下跌3.87%,环比跌幅已连续第五个月呈现扩大走势。7月,华东、华北、东北等东部市场继续惨淡行情,沿海一带又遇台风天气,雨水未有明显减少,企业出货不乐观,中南两广、湖北等地库存居高不下,价格进一步下跌,而陕西、川贵、青海、甘肃等西部地区由于天气转好,需求有所好转,部分地区价格出现上涨,尤其陕西一带价格上涨明显,湖南市场袋装水泥价格也于中下旬出现一轮上涨。与去年同期相比,全国水泥价格同比下跌17.91%,同比跌幅连续第二个月出现缩窄。当前市场仍处淡季,水泥消费大省主要集中于中东部,从行情表现看,华东跌后基本趋于平稳,中南市场跌后预计再度深跌的概率较小,西部地区短期虽有局部上涨,然而企业库存依然较高,下一阶段预计行情会趋于稳定。

图1:7月价格指数走势 图2:近年水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

成本方面,7月份,煤炭需求表现低迷,在六月份涨价的基础上有所回调,当前煤炭价格已经处于底部区域,煤炭企业亏损经营,价格大幅下调的概率极低,随着下半年用煤高峰的到来,煤炭需求将会增加,煤价或将择机反弹。以秦皇岛港的大同优混(Q5800K)平仓价为例,7月份的平均价格为442.2元/吨,环比下跌2.38%,上旬价格走势尚稳,中下旬由于需求表现不佳出现了回落。据中国水泥研究院测算,7月份水泥煤炭价格差为63.04元,由于7月水泥价格跌势扩大,使得水泥行业毛利率进一步下滑。

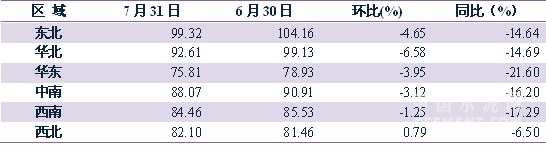

1.2 区域行情:华北、东北领跌,西北逆势小涨

7月份,华北水泥价格指数全国领跌,环比跌幅为6.58%,主要因京津两地主导企业报价走低,东北、华东、中南地区跌幅紧随华北之后,环比分别下跌4.65%、3.95%和3.12%,西南水泥价格指数跌幅相对较小,环比下跌1.25%,而西北水泥价格指数呈现逆势上行,环比微幅上涨0.79%,是今年以来首次止跌上涨。与去年同比相比,华东水泥价格同比下跌21.6%,同比跌幅出现明显缩窄,而华北、东北同比跌幅进一步扩大,同比分别下跌14.64%和21.6%,西南、中南同比也分别下跌16.2%和17.29%,西北地区同比跌幅最小,为6.5%。综合来看,在企业经营亏损面较大的地区,价格表现较为抗跌,可以说部分地区已经跌无可跌。

表1:2015年7月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

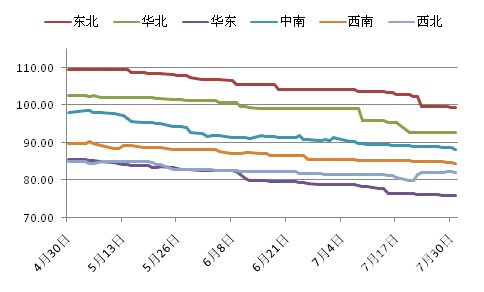

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

7月份,东北地区水泥需求继续走软,辽宁受黑、吉低价抵御,外销压力大增,协会组织为期15天的停窑,尽管如此,辽阳、抚顺、沈阳水泥价格月内依然走低10~20元/吨,吉林市场同样不乐观,长春、通化、白山等地水泥价格跌幅达30元/吨,黑龙江哈尔滨、齐齐哈尔主要品牌也有10~30元/吨的下调。月末,东北天气有所好转,水泥销售有所恢复,但整体需求仍十分低迷。

华北地区月内时有雨水,受新开工项目不足及资金影响,京津冀需求不足,粉磨站熟料采购不积极,下游以观望及消耗库存为主,目前库存居于高位,金隅有部分停窑,天津各品牌有10元/吨的下调,河北秦皇岛、保定、张家口、邢台部分品牌价格下滑20~40元/吨不等。山西、内蒙古需求无好转,水泥价格底部运行,个别地区如呼伦贝尔、太原有零星下调,内蒙古东部一带价格已低于去年同期近百元。

华东地区依然多雨,台风天气对江浙沪、福建等沿海地区短时销量产生一定影响,华东七省需求下行,水泥价格均有不同程度下滑,尤其安徽芜湖、巢湖及江苏南通、常州、南京等地价格下行明显,山东停窑企业陆续开窑,区域库存压力缓慢上升,济宁、枣庄等地价格走跌,江西赣州、九江、南昌及福建福州、龙岩受雨水影响,价格承压下滑,福建个别企业有被迫停窑现象,浙江企业六月停窑结束,部分企业仍继续停窑。后期,华东地区气温升高,水泥淡季继续,价格进一步大幅下挫的概率较低,预计以稳为主。

中南地区除湖南市场中下旬袋装价格出现上涨及海南价格保持平稳外,其余各省水泥价格均继续下行,尤其广东市场,阳江海螺万吨线投产及雨水滋扰,区域行情再起波澜,珠三角及梅州一带价格连连下挫,广西受雨水影响,需求萎缩,桂西南各地价格跌后趋稳,湖北、河南产销矛盾突出,库存普遍居于高位,鄂东市场中小企业价格战激烈,月末虽传调涨但实际并未执行,而湖南市场水泥价格处于中南底部,7月中下旬天气有所好转,企业为提升盈利水平对袋装水泥价格上调,散装价格变动不大。

西南地区贵州、四川部分地区出现了调涨情况,22日成都、乐山、雅安及贵州黔南州部分地区袋装水泥价格出现上调,本轮上调一方面是天气好转,需求有所增加,另外一方面是企业积极推动盈利水平提升的结果。月内,重庆、云南市场需求增长依然不足,部分企业价格继续下滑,多数价格以稳为主。由于工程及房地产市场需求同比大幅下滑,7月份散装水泥价格仍进一步走跌。

西北地区需求环比呈现止跌上涨,陕西汉中、青海、平凉等地水泥需求上升,月内各地天气晴好为主,陕、甘、青企业发运量不同程度增加,陕西西安、咸阳散装水泥价格上涨,其余地区价格平稳波动,少数地区价格零星下调,而新疆、宁夏市场仍无起色,企业出货变动不大,银川、固原价格走低10~20元/吨,新疆哈密、乌鲁木齐水泥价格也有10~35元/吨的走低。

[Page]二、各省行情走势

2.1 各省7月价格变动分析

2015年7月份,全国共有2个省份的水泥价格出现了上涨,分别是陕西和甘肃,其中陕西环比上涨了4.65%,甘肃则涨幅较小,仅上涨0.64%;价格出现下跌的省份有24个,较6月份减少两个,其中吉林、宁夏领跌,环比跌幅分别为10.69%和7.6%,安徽、广东、江苏、天津跌幅也在4%~6%之间,其余下跌省份跌幅小于4%。

表2:2015年7月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:由于北京主导企业挂牌报价虚高,导致区域统计均价偏高,当前北京市场P.O42.5散装300元/吨左右。

2.2主要异动省份具体变化分析

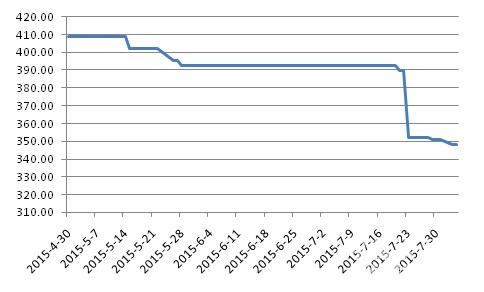

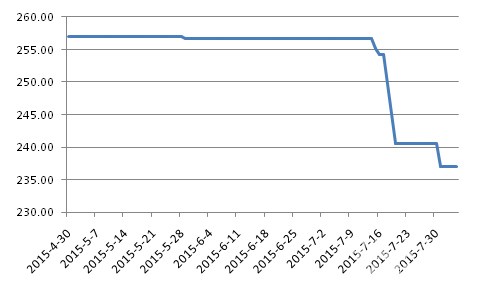

2.2.1吉林:降价抵御外部冲击 多地价格走低

7月份,吉林市场需求维持低迷态势,加之企业为抵御辽宁市场价格冲击,水泥价格继续走低,长春主要品牌水泥价格均有30元/吨的下调,通化、白山、吉林、四平、松原也有10~30元/吨不等的下调,月末延边州价格走低10~15元/吨,而长春地区大厂42.5级散装水泥已经下降至280-310元/吨左右。总体而言,水泥价格下调后需求并没有显著改善,不过辽宁销入难度增大,原本冲击长春、四平市场的外来水泥已无价格优势。

图4:吉林P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网,中国水泥研究院

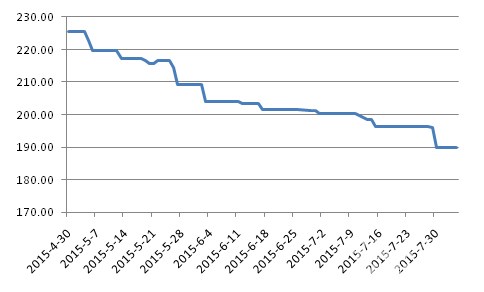

2.2.2宁夏:天气好转需求无力 银川、固原价格下行

7月份,宁夏阴雨天气结束,天气转好,水泥企业发货恢复正常水平,而需求表现仍然无力,价格方面,银川、固原多个品牌价格出现下滑,幅度为10~20元/吨,个别企业甚至下调了35元/吨,银川42.5级散装水泥到位价低至200元/吨,石嘴山、中卫、吴忠也有部分品牌价格出现回落。上半年,宁夏房地产投资同比下滑7.2%,是西北地区唯一出现下滑的省份,受此影响,水泥需求也同比下滑超过20%。

图5:宁夏P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.3安徽:少数厂家接近库满,价格底部震荡下行

7月,安徽雨水较多,企业出货不理想,水泥价格继续震荡走低。上旬,淮北相山、宿州海螺、阜阳中联、淮南舜岳等部分主要厂家对部分规格报价下调5-10元/吨左右,下旬,皖南降雨持续,库存上升较快,少数厂家接近库满,为缓解库存压力,抢占部分市场,企业实际价格有所走低,巢湖及滁州部分厂家通过返利或区域价形式使得实际成交价格变相走低,皖北情况略转好,淮南海螺低标袋装价格小幅回涨10元/吨,不过其余厂家并未跟进。此外,山东外来低价水泥销入使得安徽市场存在较大压力。目前,安徽水泥价格已成华东最低水平,目前底部震荡,下行空间有限。

图6:安徽P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

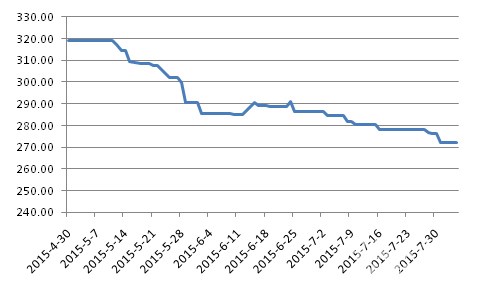

[Page]2.2.4广东:协同不足 高库存压力价格止跌困难

7月份,广东市场格局出现变动,阳春海螺二期万吨线投产,海螺成为广东熟料产能最大的水泥企业,而华润屈居第二。月内广东市场水泥需求不足,台风过境、雨水、皇马海螺新增产能等使得珠三角价格持续下滑。具体来看,月初,清远一带主导企业下调水泥价格10~25元/吨,广州等下游市场跟随走低,梅州市场袋装价格下调20元/吨,4日阳江、茂名地区受阴雨影响,海螺率先下调水泥价格10~15元/吨,部分厂家跟调,阳春海螺万吨线投产,周边市场压力大增。中下旬,深圳海螺、华润、台泥等大厂下调高标散装水泥10~15元/吨,英德台泥下调熟料价格10~15元/吨,随后的大量雨水使得需求进一步萎缩,省内各生产线统一实施5天左右的停窑,阳江恩平华新水泥挂牌价大幅下调,周边市场承压,而梅州皇马二期100万吨粉磨站技改后投产,梅州市场竞争加剧。25日,华润对珠三角市场水泥价格统一下调10元/吨,清远海螺、广英等厂跟随下调5~10元/吨,下游广州、佛山部分厂家也有10元/吨的下调,而英德台泥销量下滑明显,库存维持七成以上。

整个七月份,广东市场水泥价格毫无上涨迹象,企业前期虽有心调涨,但高库存压力下价格难以止跌,进入八月份,局部农忙等因素影响,价格预计仍难有起色,企业应积极稳定市场价格,在控制生产节奏的基础上积极协同,避免过度竞争。

图7:广东P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.5江苏: 需求低迷 苏锡常跌后趋稳

7月份,江苏阴雨不断,需求表现低迷,苏南市场竞争激烈,企业有自主停窑情况。月初,镇江、南通部分企业为降低库存,下调水泥价格5~15元/吨,苏锡常因竞争激烈实际成交价格微幅下探,部分企业执行自主停窑。中旬,苏州价格下滑5~10元/吨,市场反馈苏南有半数生产线停窑,个别大厂部分规格水泥价格走低后趋稳,而苏北仅徐州部分外销价格下滑,总体平稳,泰州自17日海林等部分企业下调部分规格水泥价格10元/吨后走稳。下旬,企业报价变动不大,仅局部市场价格零星下调。苏锡常水泥、熟料库存普遍维持在七成以上,市场激烈的竞争短期难以缓解。

图8:江苏P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

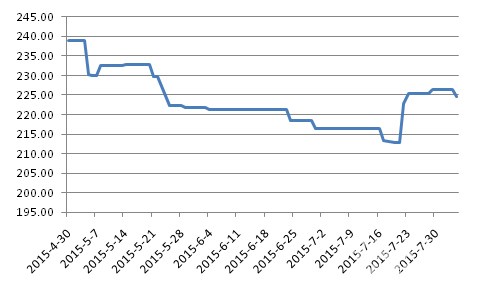

2.2.6陕西:需求略有回升,企业趁势调涨

7月,陕西关中天气晴好,水泥需求略有回升,主导企业出货不同程度增加,在经历了前期的下跌及中上旬的零星走低后,下旬开始,西安、咸阳地区主导企业厂家普遍对42.5级散装水泥上调20元/吨,周边渭南、铜川、宝鸡等地冀东、声威、尧柏、海螺等厂同步跟调,关中一带散装水泥普遍上涨20元/吨,个别厂家上涨30元/吨,月底价格渐稳,局部市场价格小幅回落。虽然7月份陕西水泥价格出现上涨,然而当前企业库存依然处于高位,陕北一带行情仍低迷,出货偏低,短期上涨或对销量产生影响。

图9:陕西P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

中国水泥网水泥价格指数中心:index.ccement.com

本文仅包括部分行情分析内容,欲及时了解最新行情动态,或最全面的市场分析,请注册中国水泥网会员,或者加入中国水泥网理事会,查阅相关行情报道、评论文章。

中国水泥研究院定期推出月度/半年度/年度行业运行分析报告、《水泥观察》月刊,以及大量行业热点、专题等深度分析文章,更有专业的数据资料库供您查询!

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com