[水泥指数]:高温模式将启 企业稳价维艰

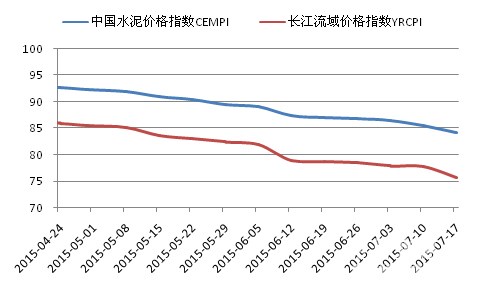

上周五,中国水泥价格指数(CEMPI)为84.26点,环比下跌1.36%,此轮价格下行主要受上海、江西、浙江及天津、黑龙江、甘肃等地价格下跌影响。周内,价格趋稳省份明显较前期增多,由于逐渐进入高温天气,工程施工时间缩短,需求仍继续承压,陕西、江苏、浙江、湖南等地部分水泥企业继续开展自主停窑,山东企业虽陆续复产但后期或仍有停窑举措。全国水泥总体库存处于高位运行,化解库存仍需时日,部分企业或面临生存压力。上周,长江流域水泥价格指数为75.58点,环比下跌2.88%,同比下跌24.59%,近一个月的平稳走势受到需求不济及后期高温天气影响被打破,显示区域价格或维稳艰难。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

分区域来看,上周,华东地区水泥价格指数环比跌幅最大,为2.38%,西北、东北、华北地区水泥价格指数环比跌幅相近,分别为0.76%、0.76%和0.73%,中南地区水泥价格指数环比也下跌了0.57%,西南地区水泥价格指数环比跌幅最小,为0.06%,几乎与上期持平。与去年同期相比,华东地区同比下跌23.22%,中南、西南地区同比分别下跌16.31%和16.23%,东北、华北、西北同比跌幅相对较小,为11.8%、12.34%和8.66%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,东北地区辽宁辽阳企业销售不佳,水泥价格小幅走低5~10元/吨,周边鞍山、沈阳市场销售压力增加;吉林四平水泥价格仍有走低,目前水泥价格低至200~210元/吨,长春一带价格为260~270元/吨;黑龙江上周哈尔滨、伊春、绥化、佳木斯等多地水泥价格下行,幅度在10~30元/吨,尤其哈尔滨一带主流品牌水泥价格均有下调,行情低迷态势不改,价格难有好转。

华北地区天津市场下游粉磨站多以观望价格和消耗库存为主,采购表现不积极,部分厂家水泥价格再次走低,北京市场天气转好,销量有所回升,由于区域库存水泥仍高,金隅仍有部分停窑,价格暂稳;河北市场需求仍有改观,价格低位平稳运行;山西、内蒙古水泥需求无变化,价格底部运行。

华东地区上海市在台风过后,销量恢复,部分企业为刺激销售水泥价格有10~20元/吨的下调,外来水泥部分厂家价格跌至200元/吨以下;江西自13日开始南昌、上饶等主要厂家报价走低10元/吨,其余地区水泥价格也有松动,赣东北及赣西水泥价格或进入新一轮下调模式,而赣南市场同样面临下滑压力;浙江杭州雨水依然较多,主要厂家下调P.O42.5散装水泥价格10元/吨,衢州、绍兴等地也有走低情况,高温入伏天气将近,各厂继续停窑减压,而浙北沿海受台风影响较大,目前开始逐渐恢复正常,报价暂稳;山东水泥销量不佳,继前期价格走跌后,枣庄、德州等地部分品牌仍有零星下跌;安徽价格稳中有跌,淮南、巢湖等地个别厂家水泥价格仍有走低,此外山东一带流入的低价水泥对皖北有较大冲击,市场竞争激烈;江苏需求疲软,省内多雨,苏州地区厂家价格下滑5~10元/吨,无锡、常州价格低位徘徊,水泥、熟料库存普遍在七成以上,部分大厂有自主停窑情况;福建台风后市场无明显起色,高温天气来临龙岩、三明等地价格低位维稳。

中南地区广东市场需求同比下滑,深圳一带受房地产开工缓慢影响,下滑表现明显,水泥价格虽然暂稳,但部分熟料价格下行,天气逐渐转热加之大厂协同力不足,广东市场预计以弱势运行为主;广西价格跌后趋稳,周内虽有阵雨但对需求影响不大,由于库存仍有缓慢增长趋势,短期价格将继续低稳运行;湖北鄂东需求低迷,大部分企业库存较高,企业前期降价走量效果不明显,上周报价暂稳;湖南怀化一带天气好转,袋装销售有所回升,12日中方金大地袋装价格上涨10元/吨,散装暂稳,其余地区企业销售不佳,库存基本是高位运行,部分企业库满停窑,价格暂稳;河南需求偏弱,各地企业出货不佳,价格低位徘徊;海南受持续雷雨天气影响,水泥销量无改善,价格暂时保持平稳。

西南地区四川局部有降雨,销量短期有所波动,广安一带水泥价格走低15~20元/吨不等,其余地区暂稳;重庆、贵州、云南P.O42.5级散装水泥价格变化不大,贵州安顺一带天气好转需求上升,企业为减少亏损对袋装低标价格恢复性上调10元/吨,云南周内小雨天气,出货大稳小动;西藏降雨天气基本结束,销量有所恢复,价格保持平稳。

西北地区甘肃整体需求不足,受海螺水泥维持低价销售影响,12日甘南安多祁连山各规格水泥价格下调20~30元/吨,天水中材为提升搅拌站市场份额对部分客户也有10元/吨的降价;宁夏市场无起色,银川、固原部分品牌价格走低10元/吨;陕西关中天气晴好,需求略有回升,企业对客户采取优惠政策,价格变相下滑5~10元/吨,区域库存仍高,祝家庄海螺等个别厂家延续库满停窑状态,部分企业维持单线运转;新疆天气晴好居多,但需求未有明显恢复,乌鲁木齐主导品牌水泥价格仍有10元/吨的下滑;青海东部一带受雷雨影响,出货环比下滑,价格方面,低标价格略有下滑,高标价格变动不大。

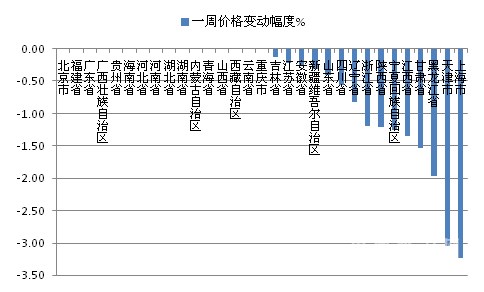

上周,全国31个省份无一省份水泥价格出现上涨;价格出现下跌的省份有15个,其中上海、天津跌幅居前,环比分别下跌3.24%和3.05%,黑龙江、甘肃跌幅次之,分别为1.96%和1.54%,江西、宁夏、陕西、浙江环比跌幅也超过了1%,辽宁、四川环比则下跌0.82%和0.56%,其余下跌省份环比跌幅不足0.5%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

从价格出现变动的主要省份具体情况上看,上海市崛荣、万安、富力等品牌水泥价格走低10~20元/吨不等以刺激销售,外来42.5级散装水泥靠岸到位价在200~225元/吨,少数厂家跌至200元/吨以下;天津市需求疲软,粉磨站采购不积极,继6月价格下调后,上周盾石、山水、成强、宇石等多个品牌水泥价格下调10元/吨;黑龙江水泥需求不足,哈尔滨尚志、福庆、鼎鹤、天鹅等品牌水泥价格走低20~30元/吨,伊春市浩良河、绥化市天鹅、佳木斯市兴发及鸡西、大庆部分品牌也有10~25元/吨左右的调整,目前黑龙江水泥价格远低于去年同期水平。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

编辑:郑建辉

监督:0571-85871667

投稿:news@ccement.com